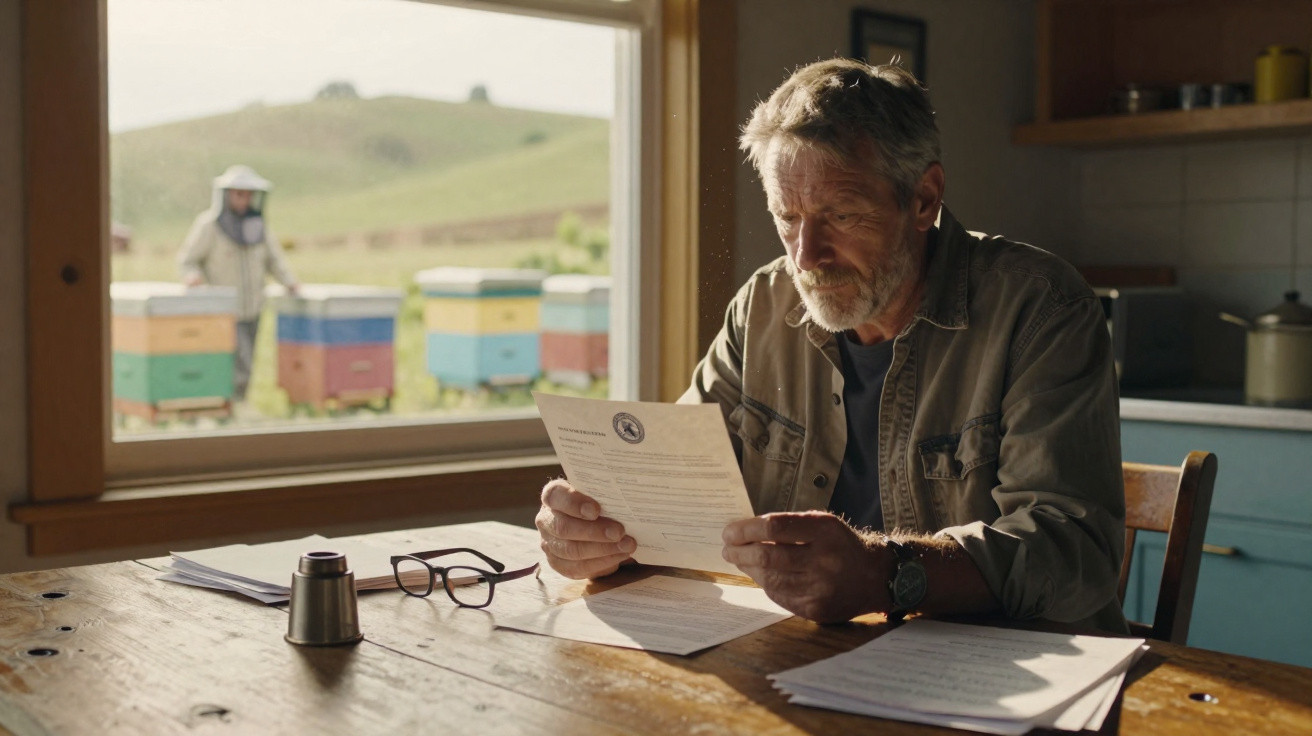

No dia em que a carta chegou, Jean* achou que havia ali algum engano. Um envelope castanho, sem nada de especial, vindo das Finanças, enfiado na ranhura da porta da sua casa pequena, à saída da aldeia. Calçou os óculos, sentou-se à mesa da cozinha e pousou as folhas ao lado do café. Três minutos depois, já lhe tremiam as mãos.

Era uma liquidação de imposto agrícola. Vários milhares de euros. A pagar porque o seu terreno passara a ser considerado “explorado para actividade profissional”. Explorado por quem? Pelo apicultor que, sem pagar nada, vinha a colocar colmeias nos seus campos - alegadamente “só para ajudar as abelhas” enquanto Jean entrava na reforma.

“Eu não ganho um cêntimo com isto”, disse em voz baixa, a olhar para o valor em dívida.

Lá fora, o zumbido das colmeias misturava-se com o trânsito do meio-dia. Cá dentro, começava outro tipo de zumbido.

Quando as boas acções chocam com a lei fiscal

No papel, o acordo tinha algo de quase poético: um proprietário envelhecido, sem vontade de cultivar os últimos pedaços de terra; um apicultor jovem e entusiasmado, à procura de um sítio sossegado para instalar colmeias, longe de pesticidas e de estradas movimentadas. Apertaram as mãos. Sem contrato. Apenas uma promessa implícita: tu usas o terreno, eu ajudo a natureza, e toda a gente sai a ganhar.

Os meses foram passando. O mel começou a sair. Nas redes sociais apareceram fotografias de frascos dourados e abelhas em actividade. Na aldeia, elogiava-se o projecto, contente por ver a vida rural “renascer”. Depois caiu a notificação. O Estado, indiferente à história romântica, descreveu a situação com um vocabulário bem mais frio.

O caso de Jean está longe de ser único. Um pouco por toda a Europa rural, cada vez mais reformados cedem terrenos a apicultores, a pequenos horticultores de mercado e até a proprietários de cavalos. Sem renda. Sem arrendamento escrito. Só um aceno simpático na feira, uma conversa à beira da estrada, uma troca de ovos ou um frasco de mel.

E, de repente, num certo ano, a administração fiscal reclassifica o uso do terreno como actividade profissional. O proprietário, que acreditava estar apenas “a dar uma ajuda”, descobre que pode ficar responsável por imposto agrícola, reavaliação do prédio e, por vezes, cobranças retroactivas. O apicultor continua a vender mel em feiras e online. E o dono do terreno acaba a discutir ao telefone com um inspector.

Por trás disto há um mecanismo simples. Sempre que uma parcela é usada para uma actividade profissional ou comercial, a administração pode tratá-la como um activo agrícola - independentemente de o proprietário receber ou não dinheiro. É aqui que nasce o choque para pessoas como Jean. Na sua cabeça, ele emprestou a terra, evitou o abandono e apoiou a biodiversidade. Para as Finanças, existiu no local uma actividade económica regular e organizada.

E é assim que as comunidades se dividem. Há vizinhos que acusam o apicultor de se estar a aproveitar de Jean e da sua boa vontade. Outros encolhem os ombros e insistem que as regras são claras: quem tem terra tem de se precaver.

A linha ténue entre gentileza e ingenuidade

Havia um gesto simples, pouco glamoroso, que podia ter poupado a Jean uma dose enorme de stress: um acordo curto por escrito, com palavras directas, a dizer quem faz o quê, quem ganha o quê e quem assume que responsabilidades. Nada de elaborado. Apenas algumas linhas assinadas por ambos, idealmente com referência a uma renda simbólica, ao prazo e ao facto de o proprietário não participar na actividade profissional.

Muitos juristas do mundo rural repetem a mesma recomendação: trate até o acordo mais amigável como um contrato real. Não destrói a confiança - protege-a. O documento não precisa de ter dez páginas. Precisa é de existir.

O erro mais comum é tão humano quanto previsível. Conhece-se alguém que adora abelhas, cavalos ou legumes. A pessoa sente apego ao seu terreno e quer vê-lo com vida, não ao abandono. E diz: “Força, põe aí as colmeias, não faz mal, eu nem estou a usar isto.” Sem contas. Sem papelada. Sem conversas aborrecidas. Um aperto de mão e a sensação de estar a fazer o bem.

Meses depois, é o proprietário que segura uma carta das Finanças enquanto o apicultor responde: “Ah, eu não sabia que isso te ia afectar.” Essa frase magoa mais do que a própria conta - não necessariamente por má-fé, mas porque, naquele instante, percebe-se que nunca se falou da parte menos romântica da história.

É aí que as emoções rebentam no café da aldeia e nos grupos locais do Facebook. Uns chamam ao apicultor oportunista, a viver da boa vontade de um homem mais velho. Outros dizem que Jean devia ter confirmado as regras e que se comportou como um menor num mundo de adultos.

“Eu só queria ajudar as abelhas e manter a terra viva. Nunca imaginei que o Estado fosse contar o mel delas como se fosse actividade minha”, diz Jean, com os olhos presos na papelada aberta em cima da mesa.

- Clarifique o estatuto da actividade no seu terreno: passatempo, semi-profissional ou negócio.

- Peça a um consultor fiscal local ou a uma associação/organização agrícola uma leitura rápida do seu caso.

- Ponha as expectativas por escrito, mesmo quando se trata de família e amigos.

- Confirme a classificação fiscal do terreno antes de aceitar qualquer nova actividade.

- Fale abertamente de dinheiro, mesmo que “sejam só umas colmeias”.

Um drama silencioso que diz muito sobre a vida rural de hoje

A história de Jean e do apicultor não é, no fundo, sobre abelhas. É sobre o confronto entre boa vontade e burocracia, entre uma cultura de palavra dada e formulários digitais, entre um aperto de mão e um PDF. Para muitos proprietários perto da reforma, a terra é memória, identidade, quase um membro da família. Para jovens produtores de pequena escala, é sobrevivência: um pedaço onde um negócio frágil pode finalmente ganhar raízes.

Algures no meio, as regras fiscais avançam como uma maré lenta e indiferente. As pessoas adaptam-se. Ou afundam.

Todos conhecemos esse momento em que a generosidade vai à frente e as questões administrativas ficam para depois - quando ficam. A verdade nua e crua é que quase ninguém lê todas as regras de uso do solo antes de dizer que sim a um vizinho. Só que a lei não quer saber de boas intenções. Quer saber quem é dono do terreno, em nome de quem está no cadastro, e quem pode ser pressionado a pagar contas em atraso.

Para alguns, isto soa a uma punição subtil por ter sido simpático. Para outros, é apenas o preço de ter propriedade num mundo em que nada é totalmente “informal”.

Alguns nomes foram alterados.

Este tipo de história espalha-se depressa. Na padaria, sussurra-se: “Ouviste falar do Jean e das abelhas?” Online, trocam-se relatos: o cercado para cavalos que desencadeou uma revisão de impostos; a horta minúscula emprestada a um jovem agricultor que virou dor de cabeça legal; o pomar aberto a um produtor de sidra “só por uma época” que acabou por não terminar.

O terreno não mudou, mas a forma como o usamos mudou. E cada frasco de mel, cada caixa de legumes, cada fardo de feno está hoje no cruzamento entre lei, dinheiro e confiança. A forma como as comunidades voltarem a negociar estas regras não escritas vai, discretamente, moldar milhares de reformas na próxima década.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Risco fiscal escondido | Ceder terreno para colmeias ou pequena agricultura pode activar imposto agrícola, mesmo sem rendimento | Ajuda os leitores a ver o perigo antes de dizerem “sim” |

| Acordos por escrito | Contratos simples clarificam responsabilidades e protegem tanto o proprietário como quem usa | Dá uma forma concreta e barata de evitar surpresas desagradáveis |

| Falar sobre dinheiro | Discutir de forma aberta receitas, estatuto e duração evita ressentimentos e conflitos | Preserva relações sem ignorar a realidade legal |

Perguntas frequentes:

Pergunta 1 - Posso mesmo ser tributado se não estiver a ganhar nada com o apicultor no meu terreno?

Sim. As Finanças tendem a olhar para o uso do terreno, não para o seu lucro pessoal. Se ali estiver a decorrer uma actividade profissional, o prédio pode ser reclassificado e tributado em conformidade, mesmo que não receba um euro.Pergunta 2 - Uma renda simbólica de alguns euros mudaria alguma coisa?

Às vezes. Cobrar uma quantia pequena, claramente definida, e formalizar um arrendamento básico pode ajudar a demonstrar que é senhorio e não um parceiro silencioso do negócio. Um aconselhamento local pode dizer se isso faz sentido no seu caso e de acordo com a lei aplicável.Pergunta 3 - Um acordo verbal com um apicultor ou agricultor alguma vez é suficiente?

Socialmente, talvez. Legalmente, é frágil. Sem prova escrita, as responsabilidades ficam nebulosas e o proprietário assume a maior parte do risco, tendo pouco controlo sobre a actividade realizada no seu terreno.Pergunta 4 - O que deve incluir um acordo simples de cedência/uso do terreno?

Identificação e dados das duas partes, descrição da parcela, duração, tipo de actividade permitida, quem paga que impostos e seguros, e o que acontece se uma das partes quiser terminar o acordo.Pergunta 5 - Como me posso proteger sem estragar a relação?

Explique que valoriza o projecto e a pessoa, mas que precisa de clareza por razões fiscais e de heranças. Propor sentarem-se juntos com um notário, uma associação agrícola ou um consultor jurídico costuma tranquilizar toda a gente e mantém a confiança.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário