Fevereiro, fim de tarde. Num cartório notarial apertado, ainda com um leve cheiro a pastas antigas e café frio, um irmão e uma irmã debruçam-se sobre uma pilha de papéis que não parecem luto - parecem uma conta para pagar. A casa dos pais, onde cada mancha na parede guarda uma história, transforma-se de repente numa coluna de números: matéria colectável, isenção, quota do Estado. Trocam um olhar. A reforma de fevereiro que o notário está a explicar soa técnica, neutra, quase abstrata. Mas o impacto é violento: uma fatia grande da casa de família está prestes a desaparecer para os cofres públicos.

A irmã sussurra: “Então tínhamos de vender?”

O notário não responde de imediato.

Às vezes, o silêncio diz tudo.

Quando a herança deixa de significar “família” e passa a significar “receita”

Desde que as novas regras entraram em vigor em fevereiro, mais herdeiros estão a perceber que uma herança pode saber menos a presente e mais a penalização. Mudaram patamares legais, apertaram-se isenções, e certos herdeiros “leais” - os que ficaram por perto, cuidaram dos pais e suportaram despesas - acabam agora por sentir a pressão de forma mais dura.

No papel, a reforma é apresentada como um ajuste: reequilibrar, modernizar, acompanhar a realidade demográfica. No dia a dia, mexe com almoços de domingo e com projetos construídos ao longo de uma vida.

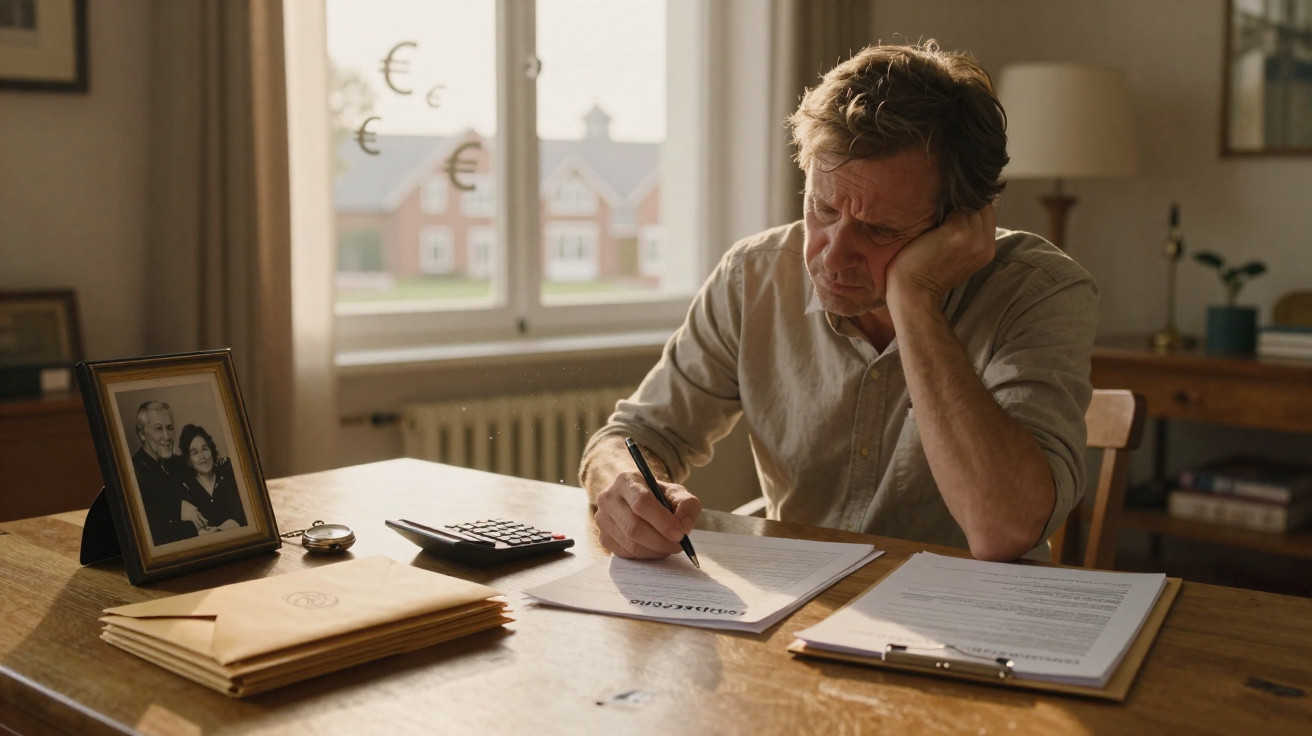

Para muitas famílias, a casa de família deixou de ser abrigo e passou a ser um ativo tributável com pernas.

Veja-se o caso de Julien, 44 anos, que nunca saiu da aldeia dos pais. Enquanto o irmão fez carreira no estrangeiro, ele vivia no piso de cima da velha casa de pedra: partilhava idas às compras, consultas médicas, e aquelas noites intermináveis em sobressalto ao som de uma queda. Foi ele quem tratou de obras no telhado, adiantou dinheiro para o isolamento e garantiu aquecimento no inverno.

Os pais morreram com menos de dois anos de diferença. Com a reforma de fevereiro, as isenções aplicáveis a imóveis e a certas doações foram reduzidas, e algumas medidas de “reconhecimento” para familiares cuidadores tornaram-se muito menos generosas. A casa foi reavaliada ao valor de mercado - muito acima do que os salários locais permitem.

Para suportar o novo nível de imposto sucessório, os dois irmãos veem-se agora empurrados para a venda. Julien perde não só a casa, mas também o único lugar onde estava gravada a prova da sua lealdade silenciosa.

Do lado do Estado, a conta é direta: população a envelhecer, orçamentos sob pressão e um grande stock de imóveis retidos em mãos familiares. A herança passa a ser uma fonte de financiamento, sobretudo quando os preços em certas regiões dispararam. Ao reduzir isenções e ao apertar regras, a reforma puxa mais heranças para a rede tributável.

O problema é que a lealdade não entra em mapas de Excel. O filho que ficou, que investiu tempo e dinheiro na casa dos pais, é tratado como o que só aparece no Natal. A lei conta metros quadrados, não anos partilhados.

É assim que o património familiar se converte, sem alarido, em receita do Estado: através de pequenos movimentos técnicos que, no terreno, são sentidos como uma rutura enorme.

Como evitar ser esmagado: pensar com antecedência, mesmo quando parece cedo demais

A única forma realmente eficaz de fugir ao choque de fevereiro é começar a falar de heranças muito antes de alguém se sentar num cartório notarial vestido de preto. Isso implica pais e filhos adultos à mesa, com números reais - e não com o vago “depois vêem, isto é para vocês”.

É preciso listar bens, estimar valores de forma aproximada e perceber onde encaixam nos novos escalões. Qual dos filhos poderá querer viver na casa? Quem vive longe? Quem já tem habitação própria? Estas perguntas parecem frias. Não são. Servem para evitar vendas por pânico e ressentimentos futuros.

Uma medida prática é diluir a transmissão: pequenas doações em vida, soluções ajustadas de usufruto, ou uma reorganização antecipada da titularidade, em vez de deixar tudo concentrado num único bloco grande e tributável.

O que costuma travar as famílias não é a falta de instrumentos; é o desconforto. Ninguém quer falar de morte ao café. Os pais receiam que pareça que estão a “dividir” os filhos. Os filhos têm medo de soar gananciosos.

E assim todos adiam. Depois chega fevereiro, a reforma aplica-se e, de repente, descobre-se que aquele “pequeno apartamento” já chega para acionar um imposto pesado - e com apenas alguns meses para arranjar o dinheiro. Todos conhecemos esse instante em que se percebe que não decidir também foi uma decisão.

Sejamos claros: ninguém faz isto todos os dias. Por isso, ajuda marcar cedo uma reunião com um notário, uma vez que seja, com o quadro completo em cima da mesa e ainda sem pressão.

Um notário com quem falei resumiu tudo numa frase seca, que me ficou:

“Depois desta reforma, quem planeou nem que fosse um pouco vai adaptar-se. Quem não planeou vai pagar - com dinheiro, ou com a casa.”

Para não cair no segundo grupo, há alguns mecanismos práticos que regressam sempre nas conversas com profissionais:

- Rever a estrutura de propriedade da casa de família muito antes da reforma.

- Preferir doações faseadas a uma única transmissão grande no momento da morte.

- Registar por escrito os contributos do filho “leal” (obras, despesas, cuidados) para reequilibrar mais tarde.

- Atualizar as avaliações com regularidade: um preço de há dez anos hoje é fantasia.

- Pedir uma simulação escrita do imposto sucessório segundo as regras de fevereiro para diferentes cenários.

Nada disto elimina a dor, mas pode eliminar o relógio a contar que hoje paira sobre a cabeça de muitos herdeiros.

O que esta reforma está realmente a mudar dentro das famílias

Para lá dos ajustes legais, a reforma de fevereiro está a alterar, de forma discreta, a maneira como as famílias falam - ou evitam falar - de dinheiro e lealdade. Pais que julgavam estar a “deixar a casa aos filhos” percebem que, em parte, estão a deixar um problema fiscal. Filhos que passaram anos a acompanhar o envelhecimento dos pais sentem-se castigados, enquanto irmãos mais distantes por vezes acabam com um cenário mais limpo.

O Estado, com as suas próprias ansiedades orçamentais, recorre a esta reserva silenciosa de riqueza privada. Para alguns, isso parece justiça: patrimónios maiores a contribuir mais. Para outros, é como ver décadas de esforço modesto serem drenadas em poucos cliques no serviço de finanças.

Quando os números assentam, ficam fissuras e perguntas: devia ter saído mais cedo? foi estúpido ter renovado aquela casa? porque é que a lei ignora o que aconteceu entre aquelas quatro paredes?

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Antecipar é melhor do que corrigir | Reunir com um notário antes da reforma permite simulações segundo as regras de fevereiro | Reduz o risco de vendas forçadas e de contas fiscais inesperadas |

| Herdeiros “leais” têm de documentar | Cuidados, despesas e obras precisam de prova escrita para reequilibrar a herança | Dá peso a anos de esforço invisível nas discussões sucessórias |

| A propriedade é agora um objeto fiscal | Reavaliações e isenções mais baixas transformam casas em ativos tributáveis | Ajuda a decidir cedo se faz sentido manter, partilhar ou vender |

Perguntas frequentes:

- Pergunta 1 O que mudou exatamente com a reforma das heranças de fevereiro?

- Resposta 1 A reforma apertou várias isenções fiscais, aumentou a tributação efetiva de certas transmissões imobiliárias e limitou alguns benefícios para herdeiros que viviam no imóvel ou o geriam. Na prática, mais heranças passam agora a ser parcialmente tributadas, e a conta pode chegar mais depressa.

- Pergunta 2 Porque é que os herdeiros “leais” são mais atingidos do que outros?

- Resposta 2 Porque a reforma se centra no valor do património, não na história pessoal. O filho que ficou acaba muitas vezes como coproprietário de um ativo altamente valorizado, sem ter poupanças para pagar o imposto gerado por esse mesmo ativo. Quando os irmãos querem a parte deles em dinheiro, o herdeiro leal fica empurrado para a venda.

- Pergunta 3 Os pais ainda conseguem proteger o filho que vive na casa de família?

- Resposta 3 Sim, através de cláusulas ajustadas (usufruto, direito de uso e habitação, legados específicos) e ajustando doações em vida. Um notário pode modelar opções para que o filho residente mantenha um teto, enquanto os restantes recebem valor por outra via.

- Pergunta 4 Vender é a única forma de pagar os novos impostos da herança?

- Resposta 4 Nem sempre. Pode haver possibilidade de pagamento em prestações ou, em alguns casos limitados, pagamento por dação. As famílias também podem antecipar, criando uma reserva de poupança ou distribuindo a propriedade mais cedo para reduzir a matéria tributável final.

- Pergunta 5 O que devemos fazer este ano se os nossos pais tiverem uma casa?

- Resposta 5 Ter uma conversa franca em família e depois marcar uma consulta com um notário levando números reais: valor estimado da casa, idades, dívidas e a vontade de cada filho. A partir daí, decide-se se faz sentido manter, partilhar, doar ou preparar uma venda futura nas condições que escolhem - e não sob pressão.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário