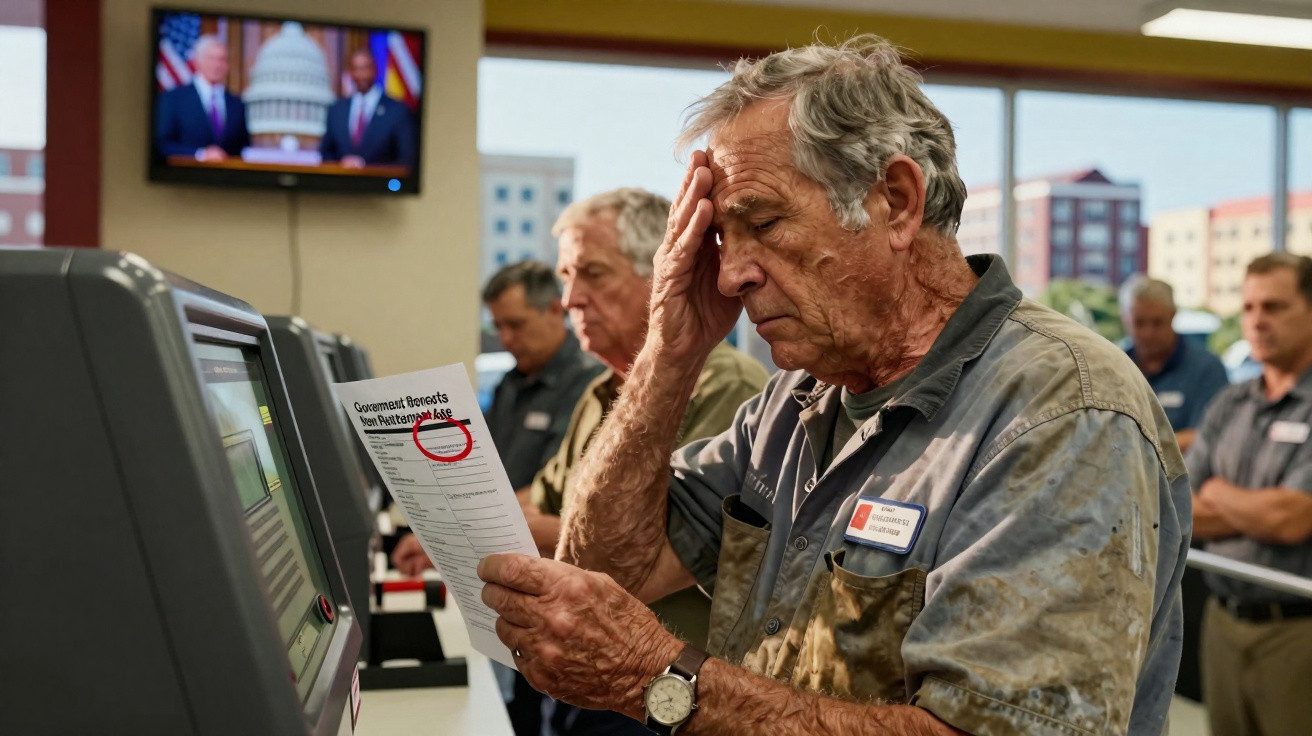

As portas do elevador abrem-se no balcão da Segurança Social pouco depois das 8h00, e a fila já se enrola pelo corredor. Um homem de cabelo grisalho, com uma sweatshirt gasta de obra, muda o peso de uma perna para a outra enquanto massaja os joelhos. Atrás dele, uma mulher com uma bata de enfermagem desliza o dedo no telemóvel, com o olhar pesado de quem acabou um turno de noite. Num televisor num canto, um painel de comentadores discute se os norte-americanos deveriam ter de esperar até aos 70 para receber a totalidade das prestações da Segurança Social. Alguém resmunga. Outra pessoa murmura: “Perderam o juízo.”

Nesta fila, ninguém parece ter condições para aguentar mais cinco ou dez anos nisto.

Ainda assim, é precisamente isso que um coro cada vez mais ruidoso de “especialistas” lhes pede.

Porque é que aumentar a idade da Segurança Social soa a bofetada

Na televisão, a tese costuma parecer arrumadinha. Dizem que as pessoas vivem mais tempo e, por isso, faz sentido empurrar a idade da reforma para os 70 para “salvar o sistema”. No universo polido das apresentações e dos relatórios de centros de estudos, é apenas mais um número alinhado num gráfico.

No terreno, porém, esse número tem rosto: é um trabalhador de armazém da Amazon com 63 anos a tentar levantar caixas com as costas já estragadas. É uma empregada de limpeza num hotel com as mãos doridas depois de décadas a esfregar banheiras. Para estas pessoas, “trabalhar mais cinco anos” não é um pequeno ajuste. É uma condenação.

Basta ouvir o que se relata pelo país. Um telhador no Ohio, com 59 anos, diz que já foi operado duas vezes e não consegue imaginar-se a subir escadas aos 67, quanto mais aos 70. Uma auxiliar de saúde ao domicílio no Texas descreve turnos nocturnos em que levanta doentes sozinha, com dores constantes no corpo. Isto não são casos raros e isolados.

De acordo com dados federais, apenas cerca de metade das pessoas no início dos 60 ainda trabalha a tempo inteiro. E não é por falta de vontade. É porque o corpo, o mercado de trabalho, ou ambos, já disseram “chega”. Mesmo assim, em Washington o debate trata muitas vezes estas vidas como se fossem “unidades” abstratas dentro de um modelo orçamental.

E o impacto de aumentar a idade não é igual para todos. Um advogado empresarial ou um executivo de tecnologia, que passa a maioria dos dias em reuniões, consegue plausivelmente manter-se activo até ao fim dos 60 ou início dos 70. Além disso, tende a viver mais anos e a ter planos 401(k), opções de ações e outras almofadas financeiras.

Um trabalhador de armazém ou um trabalhador agrícola não parte do mesmo ponto. Começa a trabalhar mais cedo, desgasta-se mais depressa e morre mais cedo. Ao subir a idade da Segurança Social, desloca-se dinheiro de quem mais depende do sistema para quem pode dar-se ao luxo de esperar. Essa é a matemática silenciosa e brutal por detrás da conversa da “idade 70”, quase nunca dita de forma clara na televisão.

Como a solução de “trabalhar mais” acaba por premiar os mais ricos

Há uma alternativa mais directa que os economistas conhecem - e que raramente é a primeira coisa que se ouve nas câmaras. A Segurança Social é financiada por impostos sobre salários, mas esses descontos param a partir de um certo nível de rendimento: em 2025, ganhos acima de aproximadamente $168,600 deixam de pagar para a Segurança Social. Na prática, um director executivo deixa de contribuir algures em Março, enquanto a caixa do supermercado continua a descontar em todos os recibos, durante o ano inteiro.

Uma opção evidente seria subir esse tecto - ou eliminá-lo. Tributar salários de um milhão e bónus gigantes da mesma forma que se tributa quem repõe prateleiras à meia-noite.

Ainda assim, muitas das vozes mais sonoras regressam sempre à mesma ideia: aumentar a idade da reforma. Essa “solução” pesa pouco sobre os mais abastados. Quem tem rendimentos elevados consegue adiar o pedido da prestação, receber cheques maiores mais tarde e viver o suficiente para os aproveitar. Para um trabalhador com salário baixo e menor esperança de vida, cada ano acrescentado significa um ano de prestações que desaparece discretamente.

É por isso que tanta gente ouve “aumentar a idade” e sente que lhe estão a pedir para pagar a festa dos outros. Sejamos francos: quase ninguém está a ler o detalhe técnico destas propostas todos os dias. O que as pessoas captam é a direcção do vento - e ele sopra contra elas.

Também há conveniência política em pôr o foco na idade e não no rendimento. Falar de aumentar impostos a quem ganha mais desencadeia conflito com financiadores e lóbis. Já pedir a todos que “trabalhem só mais um pouco” soa a sacrifício partilhado e virtuoso. Só que a renúncia está longe de ser igual.

Estudos mostram que os norte-americanos mais ricos podem viver mais uma década (ou mais) do que os mais pobres. Quando se empurra a idade de acesso total de 67 para 70, está-se, na prática, a transferir anos de prestação de quem morre mais cedo para quem vive mais. Não é um ajuste neutro do sistema. É redistribuição - do chão do armazém para o gabinete no topo.

O que as pessoas comuns podem fazer à medida que a pressão da idade 70 aumenta

Se esta conversa sobre subir a idade da Segurança Social lhe parece distante, traga-a para a mesa da cozinha. Pergunte a si próprio: como está o meu corpo hoje e como poderá estar aos 67 ou aos 70? Consigo manter o meu trabalho actual, ao ritmo actual, até lá?

Depois, transforme isso em perguntas concretas para quem o representa. Ligue, envie e-mail ou vá a uma sessão pública e pergunte: “Apoia aumentar a idade da reforma da Segurança Social? Se sim, qual é o seu plano para quem tem empregos fisicamente desgastantes?” Estas interacções parecem pequenas. Não são. Os políticos registam-nas.

Outra estratégia silenciosa é falar com franqueza - mesmo que desconfortável - com colegas e família. Muita gente em trabalhos duros imagina que é a única a aguentar por um fio. Não é. Quando partilha a sua história - as dores nas costas, os turnos duplos, o pavor de “mais cinco anos” - dá aos outros autorização para também falarem.

Há um motivo para tantos painéis de “especialistas” raramente terem enfermeiros, técnicos de linhas eléctricas, auxiliares de limpeza ou motoristas de autocarro. A realidade deles rebenta o guião. Se trabalha numa dessas profissões, a sua experiência vivida é um tipo de dado que quase nunca entra nos relatórios brilhantes. Isso não a torna menos verdadeira.

“Dizem que as pessoas vivem mais, por isso devíamos trabalhar mais,” contou-me um mecânico de 61 anos no Michigan. “Eu gostava que um desses especialistas passasse uma semana debaixo de um carro comigo em Fevereiro e depois me dissesse que eu consigo fazer isto até aos 70.”

- Faça perguntas específicas sobre propostas de idade da Segurança Social quando votar ou contactar responsáveis.

- Fale com colegas sobre quanto tempo o corpo e a cabeça conseguem, de facto, aguentar o trabalho actual.

- Esteja atento a quem está a empurrar a idade 70 - e a quem beneficia com o adiamento das suas prestações.

- Apoie ideias que distribuam o custo para cima, como aumentar o tecto de descontos, em vez de esticar ainda mais quem trabalha.

- Lembre-se de que a sua história é um contrapeso poderoso às narrativas “higienizadas” de especialistas.

Uma disputa que é muito mais do que números num gráfico do Estado

Passe por qualquer aeroporto às 6h00 e verá o futuro a acontecer em tempo real. Trabalhadores mais velhos de uniforme da administração de segurança dos transportes, trabalhadores mais velhos a empurrar cadeiras de rodas, trabalhadores mais velhos a lavar o chão enquanto viajantes em negócios passam com auscultadores de cancelamento de ruído e pacotes de ações. Muitos desses trabalhadores vão depender da Segurança Social como principal fonte de rendimento na velhice.

Empurrar o acesso total para os 70 não mexe apenas no valor mensal. Reescreve a narrativa de uma vida inteira de trabalho: mais anos de desgaste, menos anos de descanso. Menos tempo para brincar com os netos ao colo. Menos margem para respirar depois de décadas a sobreviver.

Todos já tivemos aquele instante em que olhamos para alguém claramente consumido pelo trabalho e pensamos: “Esta pessoa já não devia estar a fazer isto.” Quando economistas e políticos tratam a idade da reforma como um botão que se roda sempre que o orçamento não fecha, estão a mexer directamente nesse instante.

A escolha que se aproxima é dolorosamente simples. Ou o custo de manter a Segurança Social sólida é repartido para cima - sobre rendimentos mais elevados, mais-valias e rendimentos hoje não tributados - ou é empurrado para baixo, para as costas de pessoas que já vão a coxear para a meta. O debate da idade 70 é apenas a fissura mais visível dessa decisão maior.

Quem carrega o peso, e quem pode largar o arnês mais cedo, não é uma questão técnica. É uma questão moral.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Quem é prejudicado pela idade 70 | Trabalhadores em empregos fisicamente exigentes, pessoas com menor esperança de vida | Ajuda a perceber porque a “solução simples” é profundamente desigual |

| Quem fica protegido | Pessoas com rendimentos mais altos, vidas mais longas e poupanças extra | Mostra como aumentar a idade acaba por premiar os mais ricos |

| Soluções alternativas | Subir o tecto de descontos, focar rendimentos elevados | Prova que existem opções além de trabalhar até cair |

Perguntas frequentes:

- Pergunta 1 Porque é que alguns especialistas defendem aumentar a idade da Segurança Social para 70?

- Pergunta 2 Quem seria mais afectado se a idade da reforma subisse?

- Pergunta 3 Há formas de reforçar a Segurança Social sem obrigar as pessoas a trabalhar mais tempo?

- Pergunta 4 Aumentar a idade “salva” mesmo o sistema, ou apenas corta prestações?

- Pergunta 5 O que podem fazer os trabalhadores comuns se forem contra aumentar a idade da reforma?

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário