No dia em que saiu do escritório pela última vez, o Paul não parecia alguém à beira do colapso. Sorria de orelha a orelha, com uma caixa de cartão debaixo do braço, a acenar aos colegas - sem que nenhum soubesse que a conta-poupança estava a $0 e que os três cartões de crédito já mal respiravam no limite.

Já cá fora, no passeio, gravou um vídeo rápido em modo selfie: “Tenho 40 anos, acabou-se o trabalho das 9 às 5, logo vejo como é que isto se resolve.” Depois publicou no Instagram e no LinkedIn, encheu de hashtags sobre liberdade e reforma antecipada, e foi comer tacos para celebrar.

Nessa noite, a irmã chamou-lhe irresponsável, o melhor amigo disse que era corajoso, e a mãe limitou-se a chorar baixinho ao telefone.

Alguém tinha razão.

Porque é que despedir-se aos 40, sem poupanças, de repente parece tão tentador

Percorra qualquer rede social e vai dar com eles. Ex-chefes na casa dos 40 transformados em “nómadas digitais”, pais que venderam tudo para viajar, engenheiros exaustos a anunciar a “reforma” com uma fotografia na praia e uma legenda longa sobre “escolher a vida”.

Esta fantasia bate com ainda mais força quando você olha para a sua própria folha de cálculo: contas, actividades dos miúdos e um corpo que já não perdoa - sobretudo nas manhãs de segunda-feira. E, sem dar por isso, surge o sussurro mental: talvez o gesto mais valente seja saltar já e logo se vê.

No ecrã, o salto parece limpo e quase cinematográfico. Fora do ecrã, os números contam uma história bem diferente.

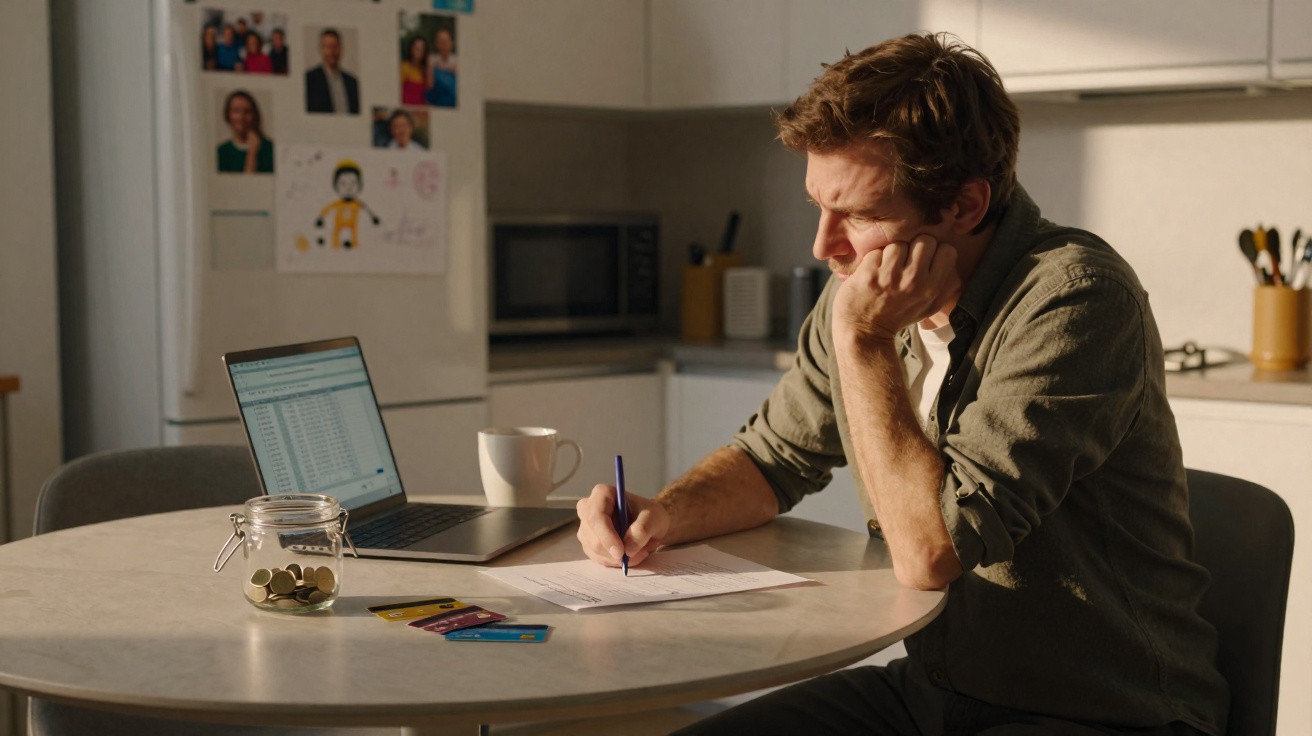

Veja-se a Lena: 41 anos, gestora de projectos, dois filhos, casa nos subúrbios. Depois de uma vaga dura de despedimentos na empresa, ela escapou - mas ficou tão esgotada que ligou aos Recursos Humanos, demitiu-se no momento e disse aos amigos que se ia “reformar” para se dedicar à arte.

O que não publicou online: $23,000 de dívida rotativa em cartões de crédito, um empréstimo pessoal e zero contribuições para a reforma desde os seus vinte e tal anos. Seis meses depois, a “reforma” era uma ginástica de pagamentos mínimos, juros de mora e conversas desconfortáveis com o companheiro sobre vender o segundo carro.

Os amigos que a tinham aplaudido no dia em que saiu começaram, entretanto, a fugir de conversas sobre dinheiro. Ninguém queria dizer em voz alta a parte mais incómoda: isto não era liberdade - era um acidente em câmara lenta.

Há uma assimetria brutal neste tipo de decisão. A descarga emocional de anunciar uma saída “ousada” é imediata, pública e viciante. Já as consequências financeiras chegam mais tarde, em privado, e vão-se acumulando em silêncio.

O nosso cérebro está programado para procurar alívio do stress de hoje, não segurança daqui a 25 anos. E assim, a fantasia de se reformar aos 40 sem nada de lado pode soar a golpe de génio: uma rebelião contra um sistema que, de qualquer forma, parece viciado.

Mas os cartões de crédito não querem saber de estados de espírito. Os juros compostos continuam a contar - esteja você na praia, numa carrinha, ou no sofá a tentar ignorar a aplicação do banco.

Da fantasia ao plano B: o que “reformar-se aos 40 sem nada” exige de verdade

Se esta ideia o está mesmo a seduzir, a única versão minimamente sensata começa por lhe dar o nome certo: uma pausa radical na carreira, não uma despedida para sempre. Chame-lhe licença sabática, reinício, ou “vou afastar-me para reconstruir a minha vida”. Só não faça de conta que sair com poupança zero e cartões no limite é o mesmo que independência financeira.

O gesto prático que muda tudo é simples: criar uma pista mínima de aterragem - mesmo que curta. Junte o suficiente para três a seis meses de custos de sobrevivência: renda, comida, transportes e seguros, sem luxos.

Esse pequeno amortecedor é o que separa uma experiência ousada de uma emergência.

O segundo passo é do mais anti-glamour possível: falar disto com as pessoas que podem levar por tabela com a sua decisão. Companheiros, co-pais, colegas de casa e até os seus pais, se existir a hipótese de acabar “de volta a casa por uns tempos”.

Todos já vimos esse momento: alguém de quem gostamos toma uma grande decisão de vida e, de repente, percebemos que fomos escolhidos - em silêncio - para plano de reserva. É assim que famílias e amizades se envenenam sem barulho.

Ponha os números em cima da mesa. Não a receita de sonho de um futuro podcast ou negócio de consultoria - mas o saldo actual, as taxas de juro desses três cartões de crédito, a renda que vence no dia 1. Sejamos realistas: ninguém faz isto todos os dias, mas uma conversa crua e transparente é inegociável.

“Sair do meu trabalho aos 39 com $0 poupados não foi o desastre que as pessoas previram”, disse-me o Marco. “O desastre foi fingir que estava ‘reformado’ em vez de admitir que estava desempregado, endividado e a experimentar.”

- Defina o seu estado real

Está reformado, ou apenas saiu de um emprego? Usar a palavra errada pode prender-lhe a uma narrativa falsa que depois sente obrigação de sustentar. - Limite o estrago possível

Estabeleça um prazo rígido: 6, 12, 18 meses. Quando esse limite chegar, ou já ganha o suficiente para se aguentar, ou regressa activamente a trabalho remunerado. - Separe sonho de obrigação

A sua arte, a startup ou o “projecto de paixão” podem falhar. A renda, a comida e os custos de saúde não podem. Proteja o segundo; arrisque no primeiro. - Proteja as relações

Diga explicitamente às pessoas próximas: “Não estou a contar convosco para financiar isto.” Se isso não for verdade, renegocie o plano - não as palavras. - Use a dívida como alarme de incêndio, não como combustível

Esses três cartões de crédito esgotados? São um sinal vermelho, não uma fonte extra de rendimento.

Génio, loucura, ou algo mais confuso no meio?

Quando se retira o brilho das redes sociais, “reformar-se” aos 40 sem poupanças e com uma carteira cheia de cartões de crédito não é uma coisa só. Raramente é pura irresponsabilidade, nunca é puro génio, e nem sempre dá obrigatoriamente em desastre.

Para algumas pessoas, vira um estágio forçado na vida real: aprender a viver com pouco, a pedir ajuda, a construir rendimento do zero. Para outras, rebenta devagar as relações mais próximas, porque expectativas não ditas chocam com contas por pagar.

O mesmo movimento externo - “despedi-me, acabou” - tanto pode ser uma viragem rápida para outro tipo de trabalho como uma bomba-relógio a arder lentamente. A diferença está em três sítios invisíveis: a margem de manobra que você cria, a sua tolerância psicológica ao medo e a honestidade com quem vai no mesmo barco financeiro.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| A margem vence a bravata | Três a seis meses de custos mínimos transformam um salto selvagem num risco calculado | Ajuda a escolher o momento de sair sem entrar imediatamente em modo pânico |

| As palavras moldam a realidade | Chamar-lhe “reforma” quando se está sem dinheiro alimenta negação e pressão social | Incentiva a enquadrar a decisão como reinício ou experiência, não como história fechada |

| Proteja as relações | Conversas explícitas sobre dinheiro com parceiro, família e amigos antes de sair | Diminui o risco de ressentimento, expectativas silenciosas e quebra de confiança |

Perguntas frequentes:

- Pergunta 1 É alguma vez inteligente reformar-se aos 40 sem poupanças e com dívida de cartão de crédito?

- Resposta 1 “Inteligente” é esticar. O que pode ser inteligente é usar a vontade de “reformar-se” como sinal de que algo não está bem e, a partir daí, preparar uma saída planeada com margem, rendimento paralelo e um prazo claro para reavaliar.

- Pergunta 2 Qual é a primeira coisa a fazer se eu já me despedi e não tenho nada poupado?

- Resposta 2 Ponha, numa só página, todo o rendimento, todas as despesas e todas as dívidas, e corte rapidamente o que não for essencial. Depois procure entradas de dinheiro imediatas: trabalho temporário, freelancing, vender coisas que não usa, negociar pagamentos mínimos para estancar a hemorragia.

- Pergunta 3 Como falo com o meu parceiro sobre querer sair do trabalho quando ainda há dívidas em cima da mesa?

- Resposta 3 Comece por partilhar a história emocional - como o trabalho o faz sentir - e depois passe aos números. Leve um rascunho de plano, não apenas um sonho: cronograma, pior cenário e como vai proteger as contas da casa.

- Pergunta 4 Uma saída arriscada destas pode algum dia ser um “movimento de génio secreto”?

- Resposta 4 Só em retrospectiva - e apenas quando vem acompanhada de adaptação implacável. Quem consegue fazê-lo funcionar costuma tratar a saída como uma startup: aprendizagem rápida, pivôs feios e zero negação sobre o saldo bancário.

- Pergunta 5 Qual é uma alternativa mais segura se eu estou farto, mas não posso saltar?

- Resposta 5 Micro-reformas. Faça pausas de 3–6 meses entre empregos, negocie part-time ou acumule poupanças para uma licença sabática de um ano, onde experimenta novas fontes de rendimento antes de cortar totalmente a anterior.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário