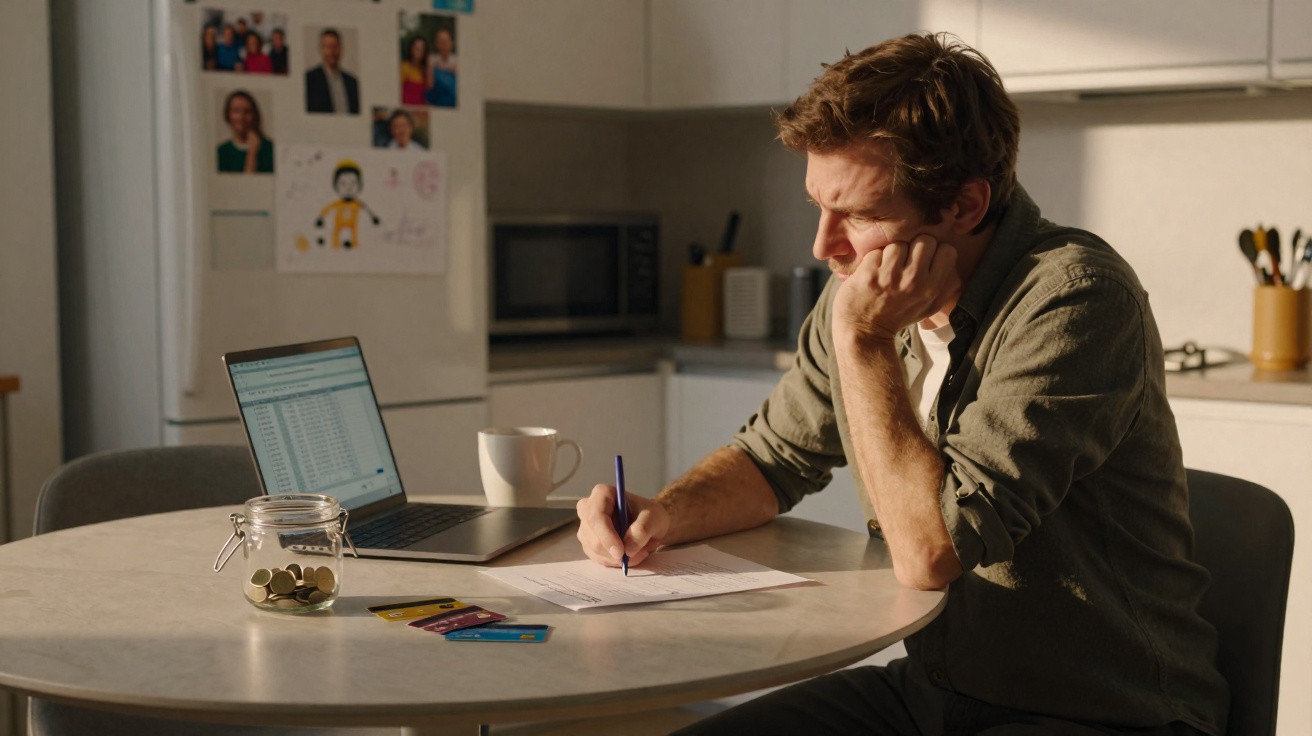

A primeira vez que vi aquele número, juro que achei que a app do banco estava a falhar. Estava a ver Netflix com um olho e a fazer scroll com o outro quando surgiu um alerta laranja, discreto mas insistente: “As suas despesas deste mês estão acima do habitual.” Apareceu um gráfico de barras direitinho: a minha “média mensal” num azul calmo… e este mês num vermelho agressivo. O estranho? O mesmo número de saídas à noite, o mesmo carrinho do supermercado, a mesma deslocação. E, ainda assim, ali estava: mais $180, evaporados. Sem bilhetes para concertos, sem grande compra na Amazon, sem telemóvel partido para substituir. Só vida normal.

Fiquei a olhar para o ecrã durante um bom minuto.

Depois veio-me uma pergunta esquisita: e se nada tivesse mudado no meu estilo de vida, mas o meu dinheiro tivesse mudado em silêncio?

Como descobri que estava a “perder” $180 por mês sem mudar nada

O mais inquietante era eu não me sentir nem mais rico nem mais pobre. Os meus dias pareciam uma fotocópia: o mesmo café, o mesmo ginásio, a mesma tentativa meio preguiçosa de preparar refeições ao domingo. Nada parecia extravagante. Por isso, ver aquela diferença de $180 foi como apanhar alguém a meter a mão no meu bolso. Só que o “alguém” era… eu.

Voltei atrás e revirei os últimos três meses, com o polegar a percorrer linhas de transacções que pareciam todas inofensivas: $4.99, $2.99, $12.50, $7.00. Cada uma era pequena demais para assustar. Eram migalhas. E, no entanto, o banco estava basicamente a dizer-me, com toda a educação, que eu tinha feito um bolo inteiro com migalhas.

Então fiz uma coisa que nunca tinha feito a sério: imprimi os extractos. Sim, em papel, como se estivéssemos em 2009. Peguei num marcador fluorescente e comecei a circular todas as cobranças que não me pareciam essenciais. Nada de renda, nada de supermercado, nada de contas. Só os “extras”. À segunda página, o papel já parecia doente, cheio de cicatrizes fluorescentes.

Havia três subscrições de streaming de música. Dois serviços de armazenamento na nuvem. E uma app antiga de línguas que eu não abria desde o dia em que aprendi a dizer “Onde fica a casa de banho?” em italiano.

Quando somei tudo, o número bateu-me como um estalo: $183.40. Todos os meses. A ir embora. Em coisas que eu mal notava.

Foi aí que encaixou: eu não tinha mudado o meu estilo de vida - mas o preço do meu estilo de vida tinha subido, sem barulho. Um dólar aqui por causa de um aumento, dois dólares ali porque eu tinha clicado numa versão “premium” sem ler. Um teste gratuito que nunca cancelei transformou-se numa cobrança mensal fiel.

A verdade é que eu não precisava de me tornar noutra pessoa para corrigir isto. Não tinha de deixar de viver, de sair, nem de passar a alimentar-me a arroz e “boas vibrações”. Só precisava de parar de pagar por uma versão da minha vida que eu nem sequer estava a usar.

O excesso de gastos não era escandaloso nem evidente. Era silencioso, automático, educado. E foi exactamente por isso que resultou.

A auditoria simples que me devolveu $180 “gratuitos” todos os meses

O método que realmente mexeu no ponteiro foi este: deixei de olhar para as despesas por categoria e passei a olhar por hábito. Numa noite, abri a app do banco, filtrei para “últimos 30 dias” e escrevi num papel todas as cobranças repetidas. Não foi numa folha de cálculo. Foi em papel - onde o meu cérebro não conseguia simplesmente fazer scroll e fingir que não viu.

Para cada subscrição ou pagamento recorrente, fiz uma única pergunta, sem rodeios: “Isto melhorou a minha vida este mês?” Não “pode vir a ser útil”, nem “foi útil em 2021”. Este mês. Agora.

Se a resposta era não - ou mesmo um “hmmm” - ia para o monte de “cancelar”.

Alguns exemplos foram quase cómicos quando ficaram lado a lado. Eu estava a pagar duas apps diferentes de notas só porque não conseguia decidir de qual gostava mais. Ambas custavam $7.99 por mês. Ou seja, $16 só por indecisão.

Tinha uma subscrição de uma app de meditação de que só me lembrava… quando via a cobrança. Um programa de fitness que usei três vezes e depois desapareceu da minha cabeça no segundo em que o teste gratuito terminou. Uma versão premium de um site de notícias, apesar de eu consumir sobretudo as manchetes gratuitas nas redes sociais.

Todos conhecemos aquele momento em que prometemos “vou usar mais este mês” só para justificar não carregar em cancelar. Ver tudo de uma vez tornou impossível mentir a mim próprio em pequenas prestações.

Quando a névoa emocional se dissipou, a lógica ficou simples e aborrecida: as subscrições são feitas para serem invisíveis. Um clique para começar, dez cliques para parar. Teste grátis hoje, preço completo para sempre. Pequenas mensalidades a tocar no cartão sem som - nunca grandes o suficiente para disparar pânico, sempre pequenas o suficiente para se misturarem no papel de parede digital.

Sejamos honestos: ninguém revê todas as transacções bancárias todos os dias. As empresas sabem isso. Aquela cobrança de $4.99 que aparece de mansinho? Foi desenhada para parecer “não valer a burocracia” de cancelar. E, ainda assim, são exactamente estas cobranças que, ao fim de um ano, se transformam discretamente em prestações do carro, fundo de emergência ou bilhetes de avião.

O meu suposto “gastar a mais” não era um defeito de personalidade. Era a automatização a trabalhar contra mim, em vez de trabalhar para mim.

Transformar a fuga num sistema que só montas uma vez

O truque que, finalmente, ficou foi inverter o jogo: se as empresas me conseguem cobrar automaticamente, eu também me consigo proteger automaticamente. Reservei uma noite, fiz um café e tratei aquilo como um encontro estranho de administração da vida com o meu “eu” do futuro. Regra número um: tudo tinha de passar por uma lista única. Banco, PayPal, Apple, Google, Amazon - todos os sítios que nos cobram sem grande alarido.

Registei cada pagamento recorrente com três notas: preço, última vez que usei mesmo, e quão difícil seria substituir. Ginásio? Manter. Armazenamento extra na nuvem que eu nem sabia que tinha? Cancelar.

Qualquer subscrição “talvez” ganhou um prazo: pus um lembrete no telemóvel para daqui a 25 dias com o nome da app. Se até lá eu não tivesse sentido falta de verdade, ia embora.

A parte emocional surpreendeu-me mais do que a matemática. Cancelar uma subscrição parecia, de forma absurda, admitir falhanço. Como se parar uma app de línguas significasse que eu nunca iria melhorar. Como se pausar um programa de treino fosse “desistir” de estar em forma.

Por isso defini uma regra para mim: cancelar não quer dizer “nunca mais”; quer dizer apenas “não em débito directo/auto-pagamento”. Se eu um dia quiser mesmo voltar, volto a subscrever em 30 segundos. Essa pequena mudança mental tirou-me um peso de culpa.

Um erro comum é tentar cortar tudo de um dia para o outro e acabar a sentir privação. Aí vem a recaída e o gasto por impulso. Começa pelas coisas que esqueceste genuinamente que existiam. Cortar isso não parece sacrifício; parece arrumar uma gaveta cheia de tralha.

“Once I reframed canceling as ‘closing unused tabs in my life’ instead of ‘giving up on goals’, my bank account started to look less like a sieve and more like a choice.”

- Passo 1: Lista todas as cobranças recorrentes Revê banco, cartões de crédito, lojas de apps e PayPal. Aponta cada subscrição pelo nome e pelo valor.

- Passo 2: Classifica: manter, cancelar ou testar “Manter” = usas semanalmente. “Cancelar” = está esquecido ou é fácil substituir. “Testar” = define um lembrete para daqui a 3–4 semanas e vê se sentes falta.

- Passo 3: Redirecciona a poupança para ti Cria um espaço de poupança separado (ou “cofre”) e configura uma transferência automática do total exacto que acabaste de cancelar - para esse dinheiro não ser absorvido de novo sem dares por isso.

O que muda quando $180 por mês voltam para ti em silêncio

Depois de cancelar e redireccionar, a parte mais surpreendente foi como… na prática, quase nada do meu quotidiano mudou. Continuei a ouvir música, só que numa única plataforma. Mantive os treinos, mas com vídeos gratuitos no YouTube e um plano simples. Continuei a ler notícias. As minhas manhãs não ficaram mais “pobres”; ficaram mais leves, com menos ruído e menos escolhas que eu nem estava a aproveitar.

A diferença apareceu em sítios que pareciam maiores do que dinheiro de café. Ao fim de dois meses, aqueles $180 cancelados já tinham virado uma pequena “conta de respiração” com mais de $350. De repente, um bilhete de comboio inesperado, um jantar de aniversário marcado em cima da hora, ou aquela conta que aparece sempre na pior altura deixaram de soar a crise.

Passei a ver os $180 não como privação, mas como possibilidade. Quantos meses de gastos silenciosos equivalem a um fim-de-semana fora, a um curso que eu realmente termino, a um saldo menor no cartão de crédito?

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Identificar custos recorrentes invisíveis | Imprimir ou listar todas as subscrições e pagamentos automáticos e avaliá-los com base no uso deste mês | Revela gastos silenciosos que não se sentem no dia a dia |

| Decidir por hábito, não por esperança | Manter o que usas semanalmente, cancelar o que “um dia vou usar” | Reduz a culpa e evita pagar por um “eu” futuro imaginário |

| Automatizar a poupança de volta para ti | Direccionar o total cancelado para uma poupança separada ou conta “de respiração” | Transforma cortes em progresso visível e opções reais |

Perguntas frequentes:

- Pergunta 1 Com que frequência devo rever as minhas subscrições e pagamentos recorrentes?

- Resposta 1 Uma vez a cada três meses chega para a maioria das pessoas. Uma verificação rápida de 20–30 minutos por trimestre apanha aumentos de preço, testes gratuitos que passaram a pagos e serviços que deixaste de usar sem dares conta.

- Pergunta 2 E se eu sentir que me estou a privar ao cancelar coisas?

- Resposta 2 Experimenta “pausar” na tua cabeça, em vez de pensares em “cancelar para sempre”. Diz a ti próprio que estás apenas a desligar o auto-pagamento durante 60 dias. Se sentires mesmo falta, podes sempre voltar de forma consciente.

- Pergunta 3 $180 é um valor realista para toda a gente encontrar?

- Resposta 3 Nem sempre. Algumas pessoas encontram $40, outras $250. O número exacto importa menos do que o hábito de detectar fugas. Até $25 por mês dá $300 por ano sem mudares o teu estilo de vida.

- Pergunta 4 Devo focar-me primeiro nas grandes contas, como renda e seguros?

- Resposta 4 Pode valer a pena negociar essas despesas, mas muitas vezes são mais difíceis de mudar rapidamente. Começar por pequenas cobranças recorrentes e flexíveis dá vitórias rápidas e cria impulso sem stress nem papelada.

- Pergunta 5 Qual é o melhor destino para o dinheiro que “poupo” ao cancelar?

- Resposta 5 Uma opção simples é um espaço de poupança separado com um objectivo no nome: “Fundo de emergência”, “Viagens” ou “Amortizar dívida”. Dar um nome torna a troca mais real e evita que o dinheiro desapareça outra vez sem dares por isso.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário