As idades vão subindo aos poucos. Os limites de rendimento ajustam-se uns euros acima ou abaixo. As regras de horas sofrem pequenas afinações. Para milhares de profissionais a meio da carreira, esses retoques aparentemente mínimos traduzem-se em perder apoios financeiros com que contavam para tornar a recta final suportável.

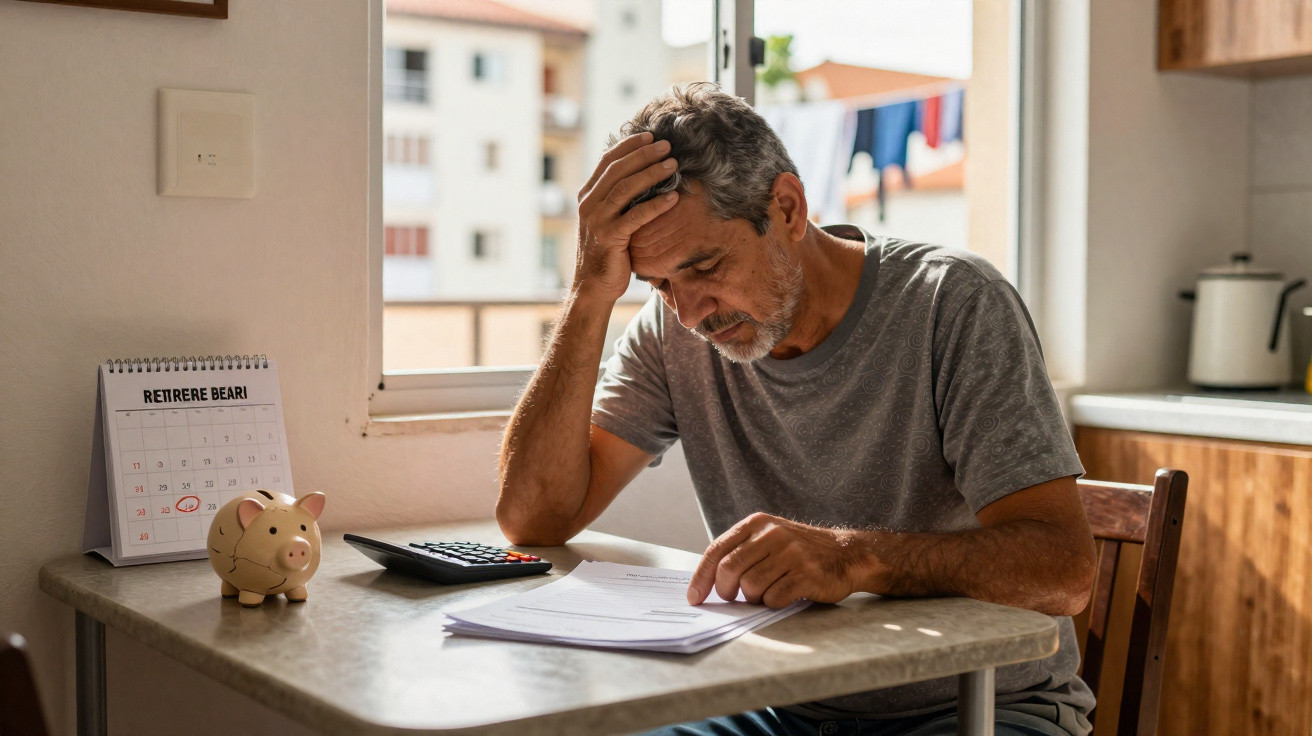

A única luz acesa era a da cozinha quando o Mark abriu a carta. Tinha passado três noites até tarde a tentar equilibrar uma folha de cálculo que nunca foi feita para aguentar tanto. O plano parecia directo: fazer 55 anos, levantar uma pequena quantia de uma só vez, reduzir turnos, manter o desporto dos miúdos, manter a prestação da casa a funcionar. Até que a carta dizia que a idade mínima de acesso ia mudar. No papel, dois anos não parecem nada. Na vida real, são tudo. Voltou a ler a frase onde o reforço desaparecia. Olhou para as mãos como os mecânicos olham depois de um turno comprido. Todos já passámos por aquele momento em que as regras mudam depois de já termos pago para entrar. O envelope estalou quando o guardou. E, sem fazer barulho, mais alguma coisa também se tinha deslocado.

Onde ficaram as novas linhas - e quem paga

Se olharmos com atenção, o padrão aparece: idades de elegibilidade a subir, limiares de rendimento a avançar mais depressa do que os salários, e requisitos de horas a apertar para que a entidade patronal mantenha o “matching” (a contribuição equivalente). Separadamente, cada alteração parece técnica. Em conjunto, mudam o desenho de quem recebe ajuda no fim da carreira.

Quem montou o plano com base em acesso aos 55 passa a encarar 57. Pessoas com rendimentos médios que antes se enquadravam em benefícios fiscais, deduções ou créditos ficam um pouco acima da linha depois de uma actualização salarial que mal bateu a inflação. A história repete-se com siglas diferentes e sotaques diferentes - e o resultado, curiosamente, é quase sempre o mesmo.

Veja-se a Angela, supervisora com turnos imprevisíveis. A empresa introduziu uma regra de “mínimo de horas por trimestre” para ter direito ao matching total. No papel, parece razoável. Na prática, bastou uma quinzena de baixa por doença e uma troca de escala para ficar 8 horas aquém. Resultado: este trimestre, sem matching. Ao longo de um ano, isso abre um buraco de quatro dígitos. Ela não explode; refaz as contas.

Um inquérito de uma grande plataforma de benefícios mostra milhares de pessoas a falhar por margens que, em abstracto, parecem mesquinhas - e, no orçamento de uma cozinha, são castigadoras. A folha de cálculo não quer saber o quão perto esteve.

Há várias camadas para explicar porque isto está a acontecer. Os governos enfrentam populações a envelhecer e compromissos que disparam. As empresas vivem sob pressão de custos e alterações regulatórias. Mexer em limiares dá menos manchetes do que anunciar cortes, e passa mais despercebido. Indexações que ficam atrás do custo real de vida, novos tectos que excluem quem está “quase elegível”, e idades fixadas por tabelas actuariais em vez de vidas concretas. A mensagem implícita é simples: trabalhe um pouco mais, ganhe um pouco mais, qualifique-se um pouco mais tarde.

O problema é que a desarrumação da vida não escala com a matemática das políticas. Falta uma semana, sobe um pouco o salário, e o apoio desaparece.

O que fazer enquanto as balizas se mexem

Comece por identificar todos os limiares que o afectam. Idades mínimas de acesso. Escalões de rendimento para benefícios fiscais, deduções ou créditos. Patamares de horas para o matching da entidade patronal. Depois, ponha o plano à prova com dois choques pequenos: menos um turno por mês e um aumento modesto que o empurre para lá de uma linha.

Crie um “Plano B” pensado exactamente para esses dois cenários. Para alguns, significa canalizar um pouco mais para um fundo de emergência para cobrir anos de intervalo. Para outros, passa por negociar horários mais estáveis ou distribuir horas extra para não cair num “precipício” de rendimento.

A seguir, acompanhe a elegibilidade como acompanharia passos no telemóvel: uma verificação mensal simples vale mais do que um pânico anual. Guarde capturas de ecrã das páginas do portal. Mantenha um registo de uma página com o que o qualifica e o que o exclui. Peça aos Recursos Humanos confirmação por escrito das regras de matching, incluindo como as horas em falta transitam (ou não) para o período seguinte.

Sejamos honestos: ninguém faz isto todos os dias. Ainda assim, há um hábito que pesa mais do que todos os outros - marcar no calendário as datas em que as regras “reiniciam”. Muitas elegibilidades mudam no fecho do trimestre ou no ano fiscal. Se apanhar essas janelas, apanha dinheiro.

Os limiares parecem frios até ouvirmos a versão humana. “Parecia que as regras tinham mudado de um dia para o outro.” Esta frase aparece em salas diferentes - de enfermeiros a estafetas, de chefias intermédias a administrativos. São margens mínimas que decidem quem recebe ajuda e quem fica de fora. A solução não é só esforço individual; é também clareza e pressão.

“Não estávamos à espera de um grande pagamento. Apenas fizemos planos com base nas regras que nos deram. Depois, a idade mudou, o matching falhou, e o benefício fiscal desapareceu porque trabalhei mais dois domingos.”

- Conheça as zonas de queda: identifique o ponto exacto de rendimento e de horas em que os benefícios passam a zero.

- Pergunte por excepções: baixa por doença, prestação de cuidados, regras sindicais - alguns planos têm salvaguardas, mas é preciso pedir.

- Automatize o aborrecido: crie lembretes para as horas no fecho do trimestre e para os limiares do ano fiscal.

- Ponha dinheiro de lado para “anos de intervalo”: mesmo uma pequena almofada ajuda a atravessar um matching perdido ou um acesso adiado.

- Documente tudo: e-mails, PDFs de políticas, recibos de vencimento - um rasto em papel ganha disputas.

A pergunta maior por trás dos números

Estas revisões não são apenas contas. Tocam numa coisa frágil: a confiança. As pessoas constroem a vida em cima de linhas prometidas, mesmo sem lerem as notas de rodapé. Quando essas linhas deslizam, a mensagem é que planear passa a ser um alvo em movimento.

Alguns vão adaptar-se com tácticas mais afiadas, segundos empregos e datas empurradas. Outros vão reduzir expectativas. E o resto vai trocar histórias à mesa da cozinha sobre limiares que se mexeram centímetros e estragaram um ano por quilómetros. Aqui não há um final arrumado. Há apenas a decisão de partilhar o mapa que existe, pressionar por regras que encaixem em vidas reais e vigiar os pontos cegos uns dos outros quando as letras pequenas ganham dentes.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| A idade e o acesso mudaram | As idades de acesso antecipado subiram em vários sistemas, adiando levantamentos e reformas faseadas | Ajuda a planear o fluxo de caixa e a evitar anos de intervalo forçados |

| Precipícios de rendimento e de horas | Novos escalões e mínimos de horas desqualificam trabalhadores por margens muito estreitas | Mostra onde um pequeno ajuste pode desbloquear dinheiro perdido |

| A documentação vence | Confirmações por escrito e registos conseguem, muitas vezes, reverter recusas erradas | Dá uma forma prática de contestar e recuperar benefícios |

Perguntas frequentes:

- O que mudou exactamente nos “limiares de reforma”? Principalmente as idades de acesso, os escalões de rendimento para benefícios fiscais, deduções ou créditos, e o mínimo de horas para o matching da entidade patronal. Pequenos ajustes, grandes efeitos.

- Porque é que perdi um benefício após um pequeno aumento? Provavelmente ultrapassou um precipício em que a elegibilidade termina de forma abrupta. Não é gradual: um euro a mais pode significar benefício zero.

- Posso contestar a falta de matching da entidade patronal? Em alguns casos, sim. Se uma baixa por doença, erros de escala ou falhas de processamento salarial causaram o défice, prova por escrito pode activar uma excepção ou uma contribuição de reposição.

- Como protejo o meu plano se a idade de acesso aumentar? Crie um “fundo de intervalo” para os meses extra, reduza horas de forma faseada em vez de sair de vez, e explore levantamentos parciais que continuem disponíveis.

- O que devo perguntar agora aos RH ou ao meu fornecedor? Peça os limiares actuais, as datas de reset, as políticas de excepção e como notificam os membros sobre mudanças de regras. Peça tudo por escrito.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário