No instante em que percebi que o meu estilo de vida tinha, sem alarde, engordado até se tornar num problema de $4,200 por ano, estava numa fila de uma cafetaria de que nem gosto assim tanto.

O telemóvel vibrou com um aviso - “O saldo do seu cartão está baixo” - exactamente quando paguei $6.75 por um latte gelado que podia ter feito em casa por menos de um dólar.

Não foi nenhum daqueles momentos dramáticos de “fundo do poço”.

Sem multas por atraso, sem chamadas de cobradores.

Foi só uma combinação estranha de déjà vu e irritação.

Como se eu estivesse a passar o meu dinheiro numa trituradora, compra a compra - cada uma pequena e agradável.

Saí com a bebida na mão e com uma pergunta presa na cabeça:

em que altura é que os meus “pequenos upgrades” se transformaram numa fuga a sério?

Como a inflação do estilo de vida entra na tua vida sem pedir licença

A inflação do estilo de vida não aparece como uma grande decisão má.

É mais um deslizamento silencioso: de “estou bem com a opção mais barata” para “eu mereço a melhor, não é?”.

Recebes um aumento, ou o teu rendimento estabiliza, e começas a abrandar a vigilância.

Trocas o ginásio antigo por um estúdio boutique com toalhas cheias de aroma a eucalipto.

Deixas de olhar para os preços nas ementas porque “já passei essa fase”.

Nada parece exagerado.

Tudo parece merecido.

E, quando dás por isso, a tua rotina está cheia de pequenos melhoramentos em que nunca votaste conscientemente.

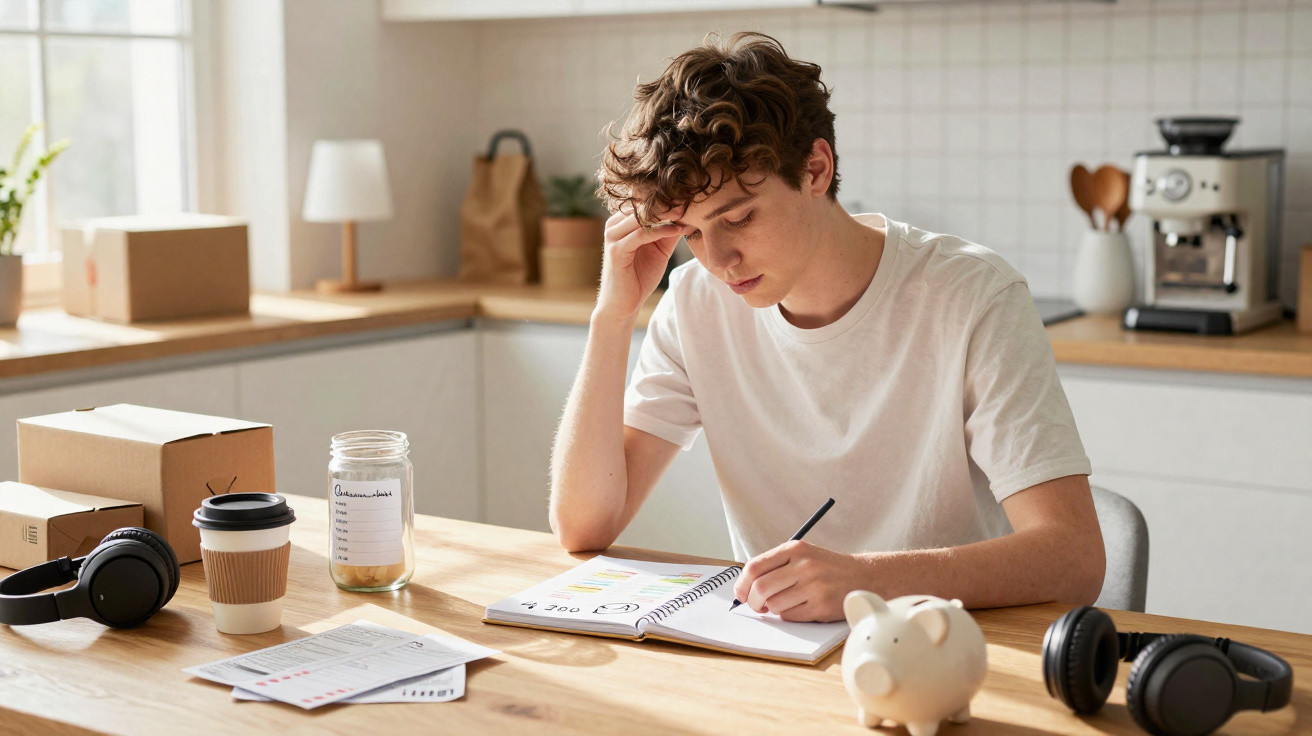

No meu caso, o murro da matemática veio numa noite de domingo qualquer.

Abri a app do banco por tédio e filtrei os últimos três meses por “subscrições” e “comer fora”.

Lá estava tudo, preto no branco.

Quatro plataformas de streaming, duas apps de música a sobreporem-se, uma app de meditação que abri duas vezes, armazenamento na nuvem premium de que não precisava, um programa “só para membros” no supermercado que me esqueci de cancelar.

E depois havia os almoços durante a semana.

Antes levava uma salada numa caixa; agora estava a largar $14–$18 por dia em “qualquer coisa rápida”.

Quando fiz a média, o meu estilo de vida tinha inchado cerca de $350 por mês face a há dois anos.

São $4,200 por ano por, no essencial, a mesma vida - apenas com uma embalagem ligeiramente mais bonita.

O mais estranho na inflação do estilo de vida é que raramente te sentes mais rico por gastares mais.

Só te sentes… normal.

O cérebro ajusta-se ao novo ponto de partida.

O que antes era um mimo passa a ser o mínimo indispensável, e o antigo “normal” começa a parecer “rasca” ou “inconveniente”.

Nem sempre tem a ver com estatuto.

Muitas vezes é cansaço de decidir, falta de tempo e a sedução da conveniência.

Estás exausto, escolhes a opção melhorada e a tua cabeça sussurra: “Ganhas o suficiente, está tudo bem.”

Um “sim” de cada vez, o orçamento vai sendo reprogramado em silêncio.

Quando finalmente reparas no padrão, os números já parecem a vida de outra pessoa.

Desatar o nó da fuga de $4,200, um pequeno passo de cada vez

A mudança não começou com uma folha de Excel nem com um orçamento rígido.

Começou com uma captura de ecrã.

Descarreguei três meses de movimentos e marquei tudo o que me soava a “upgrade de vida”, não a necessidade real.

Não renda, não seguros, não compras básicas.

Idas para café, entregas de refeições, subscrições de apps, transportes por aplicação em versão “melhorada”, compras por impulso na Amazon.

Tudo o que começava por “é só…”.

Depois fiz a cada linha uma pergunta ligeiramente desconfortável:

o eu de 2020, com menos dinheiro, teria pago isto?

Se a resposta era não - e eu também não estava significativamente mais feliz por causa disso - entrava na lista de “possíveis cortes”.

Houve uma alteração que me surpreendeu pela quantidade de dinheiro (e de espaço mental) que libertou.

Escolhi apenas uma “faixa de luxo” para manter e deixei o resto ir.

Por exemplo: percebi que adoro, de verdade, comer fora com amigos.

A conversa, o ambiente, a sensação de estar no mundo.

Por isso mantive isso.

Mas troquei o Uber Eats dos dias úteis por preparação de refeições ao domingo, cancelei duas subscrições de que já nem me lembrava e voltei a um ginásio normal em vez do estúdio mais caro.

Nenhuma destas mudanças doeu.

A minha vida não ficou, de repente, privada ou apertada.

O que mudou foi o ruído de fundo dos “sins” automáticos.

Aquele pingar constante de “são só $9.99” e “só desta vez”.

“Já todos passámos por isso: aquele momento em que percorres o extracto bancário e percebes que estiveste a gastar o dinheiro do teu eu do futuro para pagar o tédio, o stress e a conveniência do teu eu de agora.”

- Faz uma auditoria aos últimos 90 dias

Descarrega os extractos, assinala tudo o que parece um “upgrade” em vez de uma necessidade e soma. Sem julgamento - só dados. - Escolhe os teus inegociáveis

Define 1–2 indulgências que, de facto, tornam a tua vida mais rica e mantém-nas de forma intencional. O resto volta a ser opcional. - Volta a introduzir fricção

Desactiva pagamentos com um toque onde costumas gastar demais, remove cartões guardados em sites de compras e cancela subscrições de e-mails de “só a espreitar”. - Usa o “eu antigo” como filtro

Pergunta: a versão de mim que ganhava metade teria pago isto? Se não, porque é que a versão actual precisa? - Redirecciona a diferença

Todo o dinheiro que libertares deve passar automaticamente para poupança, amortização de dívida ou um objectivo concreto. Caso contrário, volta a infiltrar-se noutro lado.

O poder silencioso de escolher o teu “suficiente” de propósito

Assim que vi o número $4,200, deixei de conseguir ignorá-lo.

Isto é um pequeno fundo de emergência.

Uma viagem.

Vários meses extra de renda assegurada.

O que mudou não foi apenas a forma como gasto; foi a história que eu contava a mim próprio.

Eu estava a agir como se o aumento de rendimento significasse que todas as partes da minha vida tinham de subir de nível para acompanhar.

Agora interessa-me mais esta pergunta:

e se o meu rendimento crescer, mas o meu estilo de vida só crescer onde isso realmente importa?

Há algo estranhamente tranquilizador em definires a tua própria versão de “suficiente”, mesmo quando, tecnicamente, podias pagar mais.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Detectar a deriva | Revê 3 meses de gastos de “upgrade” e soma o aumento mensal face a há um ou dois anos | Dá um valor em dólares a uma sensação vaga de “para onde é que o meu dinheiro está a ir?” |

| Escolher os teus luxos | Mantém 1–2 áreas de despesa de que gostas mesmo e corta ou baixa o resto | Reduz culpa e resistência, libertando na mesma dinheiro a sério |

| Redireccionar automaticamente | Configura transferências automáticas do montante que cortaste para poupança, investimento ou amortização de dívida | Transforma decisões pontuais em progresso financeiro duradouro |

Perguntas frequentes:

- Pergunta 1 Como sei se é inflação do estilo de vida ou apenas aproveitar o meu dinheiro?

- Resposta 1 Se a despesa aumentou mas a tua satisfação real não, provavelmente estás em território de inflação do estilo de vida. Aproveitar o dinheiro traduz-se em alegria clara, alívio ou sentido. A deriva soa mais a “acho que agora é assim que eu faço”.

- Pergunta 2 Tenho de registar cada cêntimo para resolver isto?

- Resposta 2 Não. Sejamos honestos: quase ninguém faz isso todos os dias. Uma revisão de 90 dias, algumas vezes por ano, chega para apanhar as grandes fugas. Foca-te em padrões, não em perfeição.

- Pergunta 3 A inflação do estilo de vida é sempre má?

- Resposta 3 Não. Há melhorias que elevam mesmo a tua vida: habitação mais segura, melhor colchão, terapia, ajuda com cuidados infantis. O problema é a deriva não intencional em áreas que não mexem realmente na agulha do teu bem-estar.

- Pergunta 4 E se os meus amigos gastarem mais do que eu me sinto confortável?

- Resposta 4 Isso é comum quando os rendimentos divergem. Sugere alternativas: brunch em casa, happy hour em vez de jantar, eventos gratuitos. Quem se importa contigo vai valorizar mais o tempo juntos do que o preço.

- Pergunta 5 Em quanto tempo consigo, de forma realista, reverter isto?

- Resposta 5 A maioria das pessoas consegue reduzir de forma significativa em um ou dois ciclos de facturação ao cancelar subscrições, ajustar alguns hábitos e acrescentar pequenas fricções. A adaptação emocional demora mais, mas o saldo bancário costuma notar a mudança dentro de um mês.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário