No último domingo de cada mês, a minha sala parece um cenário de investigação. Computador aberto, a app do banco a brilhar, um café a arrefecer a meio, e uma pilha de talões amarrotados que, de alguma forma, sobreviveram aos bolsos e até à máquina de lavar. O som de fundo é sempre o mesmo: um “Para onde foi todo o meu dinheiro?” baixo e nervoso, em repetição na minha cabeça.

Não comecei por gostar deste ritual. Nasceu depois de meses a mais com alertas de descoberto e daquela sensação horrível quando o cartão é recusado numa compra básica de supermercado. Ao início, culpei “a vida estar cara” e segui em frente.

Depois experimentei uma coisa mínima, quase aborrecida.

E isso mudou tudo.

A noite em que percebi que o meu orçamento não estava estragado - eu é que andava às cegas

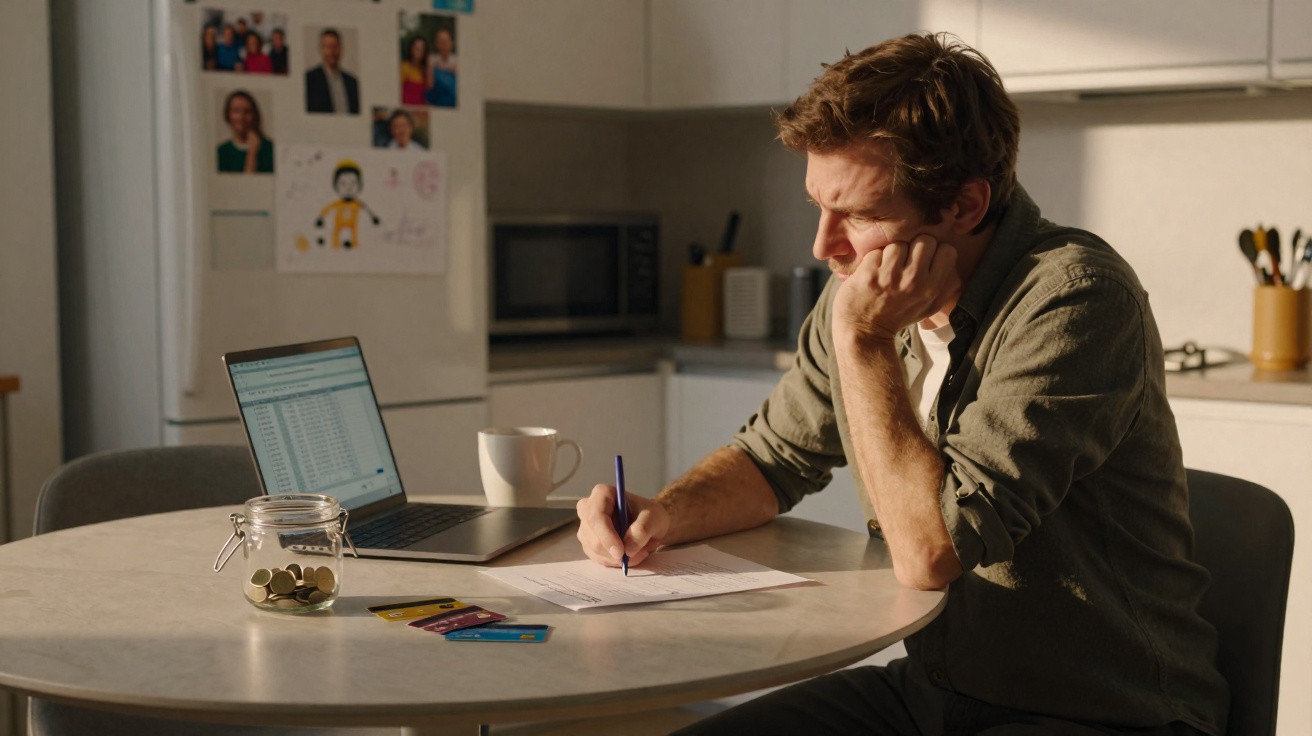

O ponto de viragem aconteceu numa terça-feira chuvosa, por volta das 23:30, com as notificações do banco a piscar como pequenos alarmes que eu ignorava há meses. Eu não estava a gastar em grandes luxos. Nada de telemóvel novo. Nada de ténis de marca. Era só uma sequência de compras pequenas e “inofensivas” - que, isoladas, pareciam nada e, juntas, eram devastadoras.

A fazer scroll, o padrão ficou evidente. Entregas de comida três vezes por semana, a plataforma de streaming de que me tinha esquecido, um “copo rápido” a transformar-se numa conta longa no bar. Cada linha tinha uma história. E uma desculpa anexada.

O problema não era falta de orçamento. Eu tinha um, enterrado numa folha de cálculo esquecida. O problema era que eu nunca olhava para ele quando ainda havia tempo para reagir.

No mês seguinte, mudei uma coisa: uma revisão mensal no mesmo dia, à mesma hora, de propósito. Chamei-lhe “check-in do dinheiro”, porque “autópsia do orçamento” soava demasiado deprimente.

Essa primeira revisão foi como ver a repetição de um jogo que eu já tinha perdido. Vi os mesmos padrões a acontecerem: a mesma quebra a meio do mês, as mesmas compras por impulso tarde da noite, a mesma atitude de “logo vejo isso”. Só que, desta vez, parei, tomei notas e fiz a mim própria uma pergunta sem rodeios: “Eu estaria bem em repetir isto no próximo mês?”

Foi a primeira vez que o meu orçamento pareceu uma coisa viva, em vez de um documento rígido. Deixou de ser sobre vergonha e passou a ser sobre encontrar pistas.

Quando comecei a ver essas pistas, a lógica por trás do hábito de rever o mês tornou-se quase óbvia. Os problemas com dinheiro raramente explodem de um dia para o outro. Normalmente, vão-se escoando em pequenas fugas. Uma subscrição que era para cancelar. Uma categoria que se subestima sempre. Um “menos 20” aqui, um “menos 40” ali.

Uma revisão mensal funciona como um holofote: uma hora focada em que se faz zoom out, se vê o quadro inteiro e se apanha as fugas antes de nos afogarem. Semanal pode ser demasiado intenso. Anual é tarde demais. Mês a mês, dá para perceber o que mudou, o que melhorou e o que saiu dos carris.

O truque não é a perfeição. É ter visibilidade de forma regular. Não dá para corrigir aquilo que se recusa ver.

O hábito exacto de revisão mensal que salvou o meu orçamento

O hábito, em si, é simples. Uma vez por mês, sento-me com três coisas: a app do banco, uma folha de cálculo básica e um caderno. Escolho sempre a mesma noite para se tornar automático - como o dia de pôr o lixo ou o dia de tratar da roupa.

Primeiro, abro todas as transacções do mês e separo-as, por alto, em 5–7 categorias: habitação, alimentação, transportes, subscrições, lazer, “imprevistos” e poupança ou dívida. Nada de precisão ao nível de programação. Só agrupamento honesto.

Depois comparo cada categoria com o que eu achei que ia gastar. Não o que eu desejava. O que eu tinha mesmo escrito no início do mês. É nesse gesto pequeno de comparar que vive a verdade.

As pessoas costumam desistir destas rotinas porque as tratam como um exame. Esperam que os números sejam limpos, lógicos e obedientes. A vida real ri-se disso. Há categorias confusas, despesas únicas e dias em que nem se sabe do que foi uma cobrança.

Por isso, dei a mim própria uma regra: curiosidade, não julgamento. Quando ultrapassei o orçamento de comida, em vez de “sou péssima com dinheiro”, escrevi: “Três takeaways de última hora porque estava exausta do trabalho.” Quando o orçamento de “lazer” disparou, identifiquei como “mês de lidar com o pós-separação”. Esse contexto não era desculpa. Era dado.

Sejamos honestos: ninguém faz isto todos os dias. Um check-in mensal é realista. Humano. Dá para falhar uma semana e, ainda assim, travar antes que o mês seguinte fuja por completo.

Numa dessas revisões, reparei em algo estranho. Não tinha comprado nada de muito grande e, ainda assim, a conta estava bem mais baixa do que o normal. Fui escavar a categoria “subscrições” e contei nove. Nove. Um ginásio onde não punha os pés há seis meses. Um site de notícias que eu via duas vezes por ano. Um período experimental que nunca cancelei.

Escrevi uma frase no caderno nessa noite:

“O meu orçamento não é apertado. Está é cheio de coisas que eu não uso de verdade.”

Essa frase tornou-se um filtro que ainda hoje uso e levou-me a criar uma pequena lista de verificação que revisito todos os meses:

- Que subscrição não usei mesmo nada este mês?

- Onde é que senti arrependimento imediatamente depois de pagar?

- Que despesa melhorou genuinamente a minha vida ou reduziu o meu stress?

- Que categoria disparou de surpresa?

- Que pequena mudança pode impedir que isto se repita no próximo mês?

Uma hora, um caderno e alguma honestidade desconfortável. Foi só isso que precisei para começar a virar o jogo.

O que começa a mudar quando revês o teu mês desta forma

Ao fim de alguns meses com este hábito, aconteceu algo inesperado. A minha ansiedade com dinheiro não só diminuiu - mudou de lugar. Continuei a ter dias maus, contas surpresa e a compra impulsiva ocasional e parva, mas deixei de me sentir apanhada de surpresa pelo saldo.

Comecei a antecipar padrões. Assim que vi a despesa com alimentação a crescer dois meses seguidos, não entrei em pânico; testei soluções: uma compra grande de supermercado ao domingo, uma lista colada no frigorífico, e uma promessa a mim própria de pedir entrega só uma vez por semana. Quando os gastos com Uber começaram a subir, fui ao calendário e percebi que eu estava a dizer que sim a todos os eventos nocturnos por FOMO.

Aos poucos, a revisão mensal deixou de ser principalmente sobre cortar e passou a ser sobre escolher. E isso é uma sensação muito diferente de “estou falida outra vez, o que é que correu mal?”.

Às vezes, a maior vitória não é poupar dinheiro, mas apanhar um problema enquanto ainda é pequeno. Ver um saldo de cartão de crédito a crescer antes de os juros virarem bola de neve. Notar que a categoria “imprevistos” é enorme todos os meses - o que, na maioria dos casos, significa que aquilo não é assim tão imprevisto.

Este hábito não apaga a realidade. Se a renda te está a esmagar ou se o rendimento é instável, uma folha de cálculo não vai resolver isso por magia. O que dá é clareza: o que controlas, o que não controlas e onde as pequenas decisões do dia a dia têm mais peso.

Deixas de ver o orçamento como castigo e passas a vê-lo como uma conversa com o teu “eu” do futuro. Só essa mudança já vale a hora.

Por isso, talvez este mês, quando as notificações começarem a acumular e sentires aquele nó familiar no estômago, experimentes outra reacção. Reserva uma noite tranquila. Abre os números. Agrupa, compara, questiona.

Podes descobrir fugas que nunca tinhas reparado. Ou histórias que tens contado a ti própria e que não batem certo com os dados. Podes perceber que o “problema” não é seres horrível com dinheiro, mas sim estares a conduzir às cegas e a esperar que tudo corra bem.

E quem sabe. Esse pequeno ritual mensal, ligeiramente desconfortável, pode tornar-se a coisa que trava os problemas de dinheiro do próximo ano antes de ficarem grandes o suficiente para morder.

| Ponto-chave | Detalhe | Valor para quem lê |

|---|---|---|

| Ritual de revisão mensal | Uma hora fixa por mês para agrupar e comparar despesas | Dá visibilidade clara antes de os problemas escalarem |

| Curiosidade em vez de julgamento | Registar o contexto do excesso de gasto em vez de te culpares | Reduz a culpa e torna o hábito sustentável |

| Detectar padrões cedo | Acompanhar fugas recorrentes como subscrições ou entregas de comida | Permite mudanças pequenas e cirúrgicas que realmente se mantêm |

Perguntas frequentes:

- Quanto tempo deve demorar uma revisão mensal do orçamento? Para a maioria das pessoas, 30–60 minutos chegam, assim que as categorias estiverem definidas e as contas ligadas ou abertas.

- Preciso de aplicações especiais para fazer isto? Não. Uma app do banco, uma folha de cálculo simples ou uma app de notas, e algumas categorias básicas são suficientes para começar.

- E se o meu rendimento mudar todos os meses? Usa metas baseadas em percentagens para cada categoria e revê como as despesas se ajustaram ao rendimento que realmente recebeste.

- Até onde devo olhar para trás quando faço a revisão? Comparar este mês com os dois ou três meses anteriores ajuda a ver padrões reais sem te overwhelm.

- E se eu já tiver dívidas? Inclui a dívida como uma categoria própria, regista quanto pagas por mês e usa a revisão para encontrar pequenos cortes que possam acelerar o pagamento.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário