Sábado de manhã, o café já frio, a Sarah acabou por abrir a aplicação do banco. Tinha sido mãe há oito meses, mudara-se para um apartamento maior e começara a pagar creche - uma despesa que parecia perigosamente parecida com uma segunda renda… mas a folha de cálculo do orçamento ainda mostrava a vida de “solteira, sem filhos, a partilhar quarto” de há três anos.

Os números no ecrã pareciam pertencer a outra carteira.

A renda aumentara, as compras de supermercado tinham duplicado, e um teste gratuito de streaming esquecido transformara-se, sem alarido, numa subscrição anual. Ainda assim, o “saldo” mensal continuava a dizer 350 €, como um fantasma optimista vindo de 2021.

Quando reparou nas comissões de descoberto, o estrago já estava feito.

O mais estranho? No papel, ela ganhava mais do que nunca.

Havia outra coisa a escoar-lhe o dinheiro em silêncio.

O custo silencioso de um orçamento preso no passado

A maioria de nós faz um orçamento uma vez - quase sempre depois de um susto. Uma factura do cartão de crédito dolorosa, um pagamento recusado, uma noite de pânico do tipo “preciso mesmo de pôr a minha vida em ordem”. Abrimos o Excel ou uma aplicação de orçamento, juramos que agora é que vai ser, e passamos uma hora a introduzir números que, por instantes, nos dão a sensação de controlo.

Depois, a vida muda. Vem um aumento, uma mudança de casa, alguém passa a viver connosco, surge um crédito automóvel, nasce um filho, aparece um trabalho extra. E o orçamento? Fica exactamente igual, congelado como uma captura de ecrã de uma vida que já não existe. Esse intervalo entre o “plano antigo” e a “realidade nova” é onde o dinheiro começa a escapar sem darmos por isso.

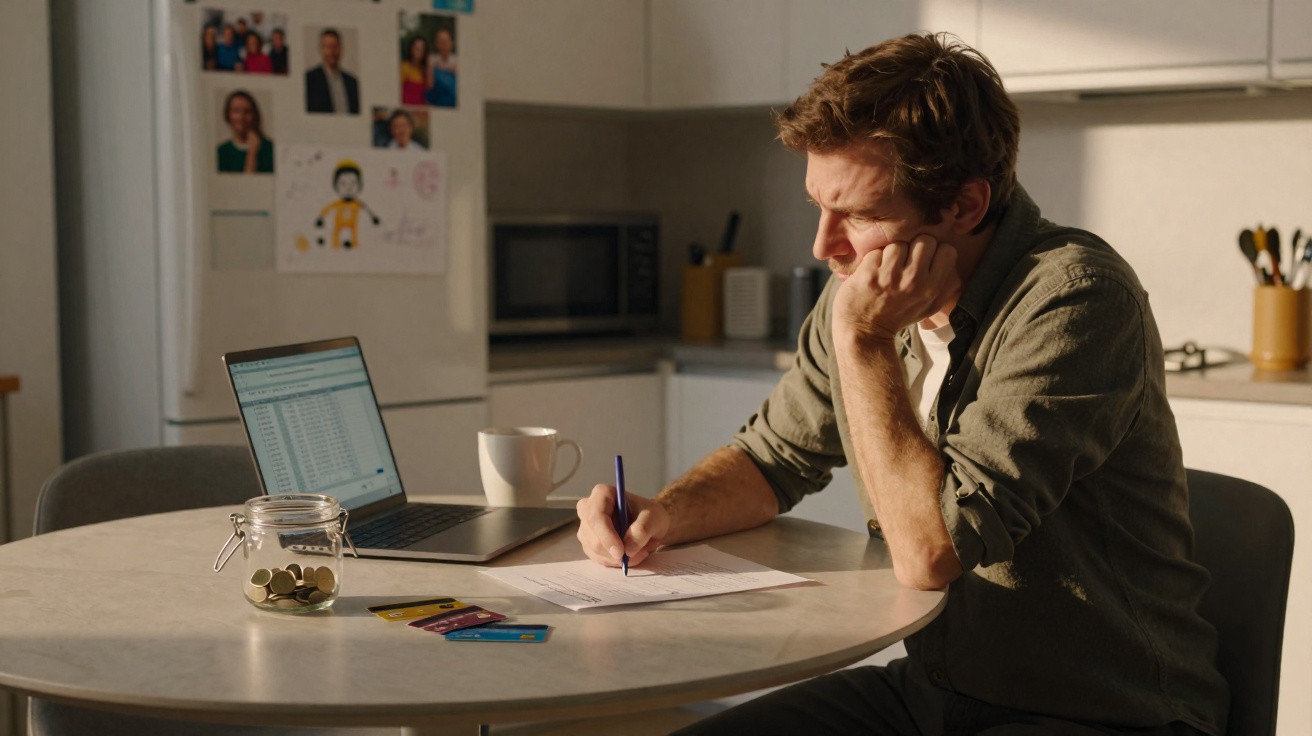

Veja-se o Mark, 32 anos, que passou de arrendar um pequeno estúdio a comprar uma casa. Continuou a usar o orçamento antigo, aquele em que a renda era 900 € e as despesas de casa eram “uns 60 € e tal”. Só que a nova prestação ficou nos 1 600 €, o seguro somou mais 120 €, e a factura da energia saltou 40%. Ele repetia para si próprio que “isto há-de equilibrar-se” porque o salário tinha subido.

Seis meses depois, o saldo do cartão de crédito tinha passado de 400 € para 3 800 €. Não por grandes extravagâncias, mas por pequenas falhas: subestimar os custos da nova deslocação, ignorar impostos sobre a propriedade, esquecer manutenções anuais. Mês após mês pensava: “no próximo mês apanho isto”, sem perceber que o mapa financeiro inteiro estava desactualizado. Ele não era “péssimo com dinheiro”. Os números é que tinham ficado presos na vida anterior.

Quando o orçamento não acompanha a realidade, a cabeça continua a gastar ao nível de conforto antigo. A pessoa pensa: “sempre estive bem a mandar vir comida duas vezes por semana”, sem notar que esse “bem” assentava numa renda mais baixa, sem creche e com menos dívida. O modelo mental mantém-se, enquanto a matemática vai virando contra nós sem barulho.

Esse desajuste traz três consequências grandes. Primeiro: subestimamos custos fixos e sobrestimamos o que sobra para “diversão”. Segundo: deixamos de ver riscos financeiros novos, como juros mais altos ou menos poupança de emergência. Terceiro: começamos a decidir por intuição e não por números - e a intuição é uma péssima contabilista.

Um orçamento desactualizado não só deixa de ajudar - como passa activamente a mentir.

Como actualizar o seu orçamento quando a vida muda

A forma mais simples de recuperar controlo é tratar eventos de vida como “gatilhos do orçamento”. Emprego novo, mudança de casa, separação, novo parceiro, filho, animal de estimação, problema de saúde, uma grande dívida liquidada, uma grande dívida assumida: cada um destes acontecimentos é um sinal. Em vez de esperar pelo pânico, use esses momentos como convite para se sentar 30 minutos, com calma, e olhar para as contas.

Puxe os extractos dos últimos três meses. Escreva o que realmente saiu - não o que gostaria que tivesse saído. Assinale tudo o que pareça novo: combustível mais caro, subscrições novas, creche, ginásio, coworking, terapia, medicação, seguro do animal. Depois, refaça o orçamento a partir desses números actuais e reais. Não a partir dos números “do melhor mês de sempre”.

Muita gente acha que actualizar um orçamento significa registar cada cêntimo, todos os dias, para sempre. É aí que entra a culpa - e a folha de cálculo passa a acumular pó digital. Sejamos honestos: ninguém faz isto religiosamente todos os dias. Não precisa de ser um monge do dinheiro.

Um ritmo mais realista é este: uma revisão grande a cada mudança de vida e uma revisão leve a cada trimestre. Ou seja, quatro vezes por ano olha para as dez maiores despesas e pergunta: “Isto ainda é a minha vida?”

O erro típico é agarrar-se a categorias antigas que já não servem. Deixa “noite fora” em 200 € quando, na prática, a diversão agora são actividades das crianças ou escapadinhas ao fim-de-semana. Continua a fingir que o supermercado custa 300 € quando já vai em 450 € há um ano. O problema não é falhar por diferença. O problema é recusar-se a ver.

“O seu orçamento não é um contrato que falhou em cumprir”, disse-me uma terapeuta financeira. “É um documento vivo, que supostamente muda tantas vezes quantas a sua vida mudar.”

- Defina gatilhos simples

Mudança de casa, novo emprego, bebé, separação, nova dívida: cada um = actualização automática do orçamento. - Reconstrua a partir da realidade

Use os últimos 3 meses de gastos reais para redefinir categorias e valores. - Acrescente uma linha de ‘amortecedor’

Uma pequena almofada (mesmo 50 €–100 €) para “a vida acontece” pode evitar que cada surpresa se transforme em dívida. - Corte ou faça downgrade, não se castigue

Troque hábitos caros por versões mais baratas em vez de proibir tudo o que é divertido. - Revise uma coisa de cada vez

Este mês: subscrições. No próximo: alimentação. Um foco, menos sobrecarga.

Quando o seu dinheiro encaixa na sua vida real

Há um tipo estranho de paz que aparece quando o orçamento, finalmente, descreve a vida que está mesmo a viver. Não a versão de fantasia em que cozinha todas as refeições do zero, vai de bicicleta para todo o lado e nunca se esquece de um pagamento. Mas a real: com noites longas, Ubers de última hora, angariações na escola, idas inesperadas ao veterinário e pizzas de “estou demasiado cansado para cozinhar”.

Quando os números passam a bater certo com essa realidade, decidir torna-se mais fácil. Fica claro ao que está a dizer que sim - e ao que está a dizer que não, sem dar por isso. Deixa de perguntar “para onde foi o meu dinheiro?” e começa a perguntar “ainda quero que ele vá para ali?” Não é a mesma pergunta.

Com o tempo, muda mais uma coisa. O medo da mudança diminui, porque o seu sistema de dinheiro foi feito para se adaptar. Um novo parceiro vai morar consigo? Óptimo, orçamento partilhado novo. Vai mudar de carreira? Os meses mais apertados são planeados, não temidos. Um bebé a caminho? Não finge que nada vai ser diferente.

Também começa a ver padrões: as épocas do ano em que as despesas sobem, os meses em que gasta mais por stress, as categorias que nunca lhe dão alegria mas engolem sempre o salário. Esses padrões ficam invisíveis quando se está a usar um orçamento com três anos, pertencente a uma versão antiga de si.

Clareza financeira, muitas vezes, parece menos restrição e mais espaço para respirar.

As consequências financeiras de nunca actualizar o orçamento nem sempre são dramáticas. Às vezes não é falência nem cobranças. É mais subtil: saldos de cartão que crescem devagar, oportunidades de investir que passam ao lado, a sensação constante de estar “atrasado” apesar de ganhar mais. Uma fuga lenta, não uma explosão.

Actualizar o orçamento depois de mudanças de vida não tem a ver com perfeição ou rigidez. Tem a ver com recusar que uma folha de cálculo desactualizada decida o seu futuro. A pergunta verdadeira não é “sou bom com dinheiro?”

É “o meu sistema de dinheiro ainda foi feito para a vida que estou a viver agora?” Essa resposta pode mudar.

E você também.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Actualize após eventos de vida | Use mudanças de casa, novos empregos, relações, filhos ou alterações de dívida como “gatilhos do orçamento” automáticos | Reduz custos surpresa e mantém o seu plano financeiro realista |

| Construa com números reais | Baseie o orçamento nos últimos três meses de gasto efectivo | Substitui suposições por factos, revelando fugas e padrões escondidos |

| Mantenha flexibilidade | Acrescente pequenas almofadas, reveja algumas vezes por ano e ajuste categorias à medida que a vida evolui | Torna o orçamento sustentável sem culpa nem obsessão |

Perguntas frequentes:

- Com que frequência devo actualizar o meu orçamento? Depois de qualquer grande mudança de vida, e ainda uma revisão rápida a cada 3–4 meses para confirmar se as categorias e os valores continuam a fazer sentido.

- O que conta como “mudança de vida” para o meu orçamento? Novo emprego, aumento, mudança de casa, novo parceiro, separação, bebé, nova dívida, pagamento de um grande empréstimo, doença, ou qualquer alteração significativa nos custos do dia-a-dia.

- E se o meu rendimento for irregular? Baseie o orçamento no seu rendimento médio dos últimos 6–12 meses e crie uma versão de “mês fraco” com apenas os essenciais cobertos.

- Preciso de uma aplicação sofisticada para isto? Não. Uma aplicação pode ajudar, mas uma folha de cálculo simples ou um caderno com números reais e algumas categorias pode ser igualmente eficaz.

- Qual é a primeira coisa a corrigir se o meu orçamento estiver desactualizado? Comece pelos custos fixos: habitação, serviços (água/luz/gás), pagamentos de dívida e cuidados com crianças. Acerte isso primeiro e depois ajuste todo o resto à volta.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário