A folha de cálculo encarava-me como um boletim cheio de negativas. \ Renda, compras do supermercado, contas da casa, subscrições, pagamentos de dívidas. Tudo alinhado em colunas impecáveis, a gozar com a confusão que eu trazia na cabeça. O meu salário parecia bom no papel, mas todos os meses acabavam da mesma forma: um aperto no estômago e a mesma ansiedade silenciosa - “Para onde é que isto foi tudo?”

Numa terça-feira à noite, sentado à mesa da cozinha com uma chávena de chá já meio fria, dei por mim a perceber uma coisa estranha. \ O problema não era não ter orçamento. O problema era o meu orçamento saber a castigo.

E foi aí que experimentei um ajuste pequeno que mudou tudo. \ Quase ridiculamente simples.

O dia em que o meu orçamento deixou de ser uma dieta e passou a ser um mapa

Durante muito tempo, tratei o meu orçamento como uma dieta relâmpago. \ Nada de comer fora, nada de cafés, nada de diversão - só disciplina pura. Ficava perfeito na aplicação de notas durante uns três dias. Depois a vida acontecia, eu cedia, comprava comida para levar ou um bilhete de comboio e sentia que tinha “falhado”.

A seguir, fazia o que sempre fiz: evitava olhar para os números. \ O orçamento virou um ficheiro culpado que eu abria uma vez por mês, como quem vai ver um resultado de exame assustador. Em vez de acompanhar o meu dinheiro, eu estava a fugir dele.

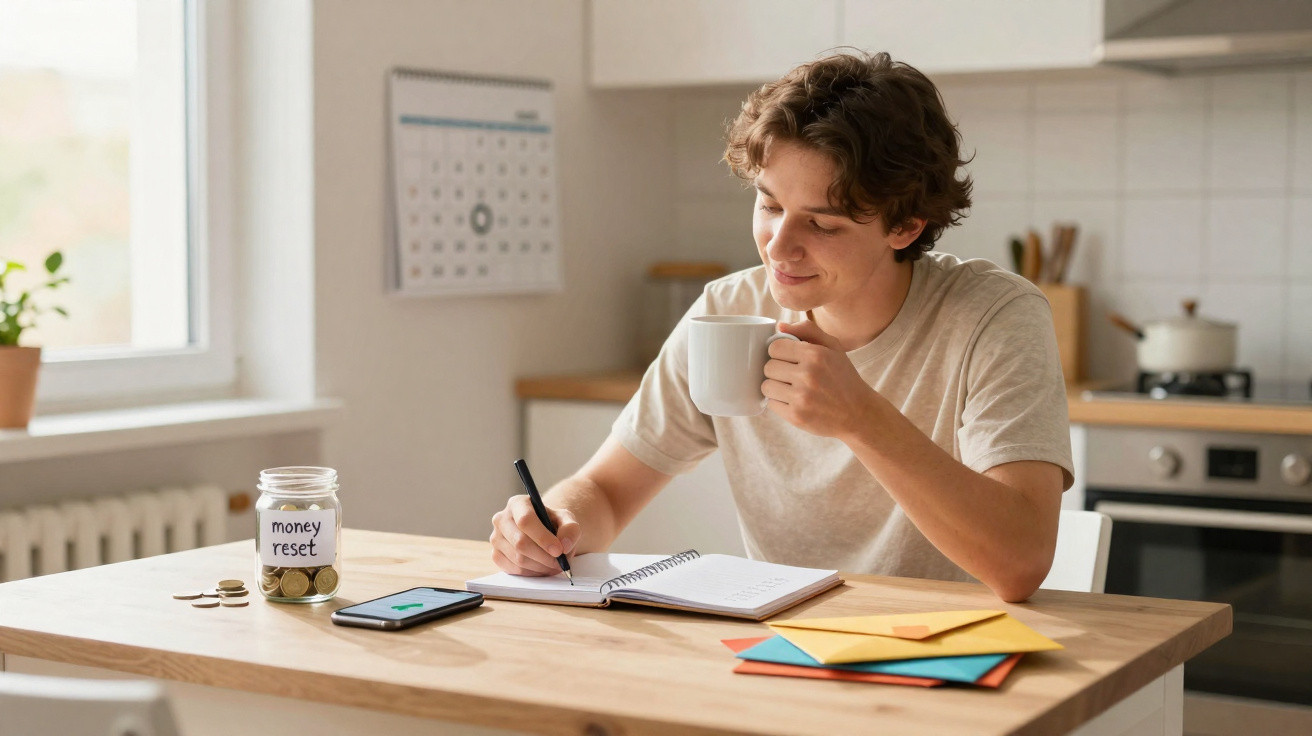

O ponto de viragem foi num domingo à tarde, quando imprimi os extratos bancários dos três meses anteriores. Sentei-me no chão com um marcador fluorescente e assinalei todas as despesas que, de facto, me tinham feito sentir bem.

Um brunch com uma amiga. Uma aula de ioga que me manteve são. Um livro que eu já tinha lido duas vezes. \ Ao lado, marquei as despesas de que eu me esquecia uma semana depois: subscrições aleatórias de apps, multas e juros por atrasos, encomendas apressadas no Deliveroo.

Esse exercício simples acertou-me em cheio. \ Percebi que andava a cortar no que dava cor à minha vida, enquanto deixava os gastos esquecíveis a correr em piloto automático.

Foi aqui que fiz o tal ajuste. \ Em vez de construir o orçamento à volta das contas e do “que sobrasse”, inverti a lógica. Comecei pelo que chamei de dinheiro de alegria inegociável: um valor fixo, logo no topo do orçamento, para as coisas que realmente faziam o meu mês parecer humano.

A partir daí, construí o resto em volta desse valor. \ À primeira vista pode soar quase irresponsável, mas fez clique: quando o que importa fica protegido, tornamo-nos naturalmente mais implacáveis com o que não importa.

O meu orçamento deixou de soar a “não, não podes” e passou a soar a “sim, podes - desde que isto se mantenha”.

O ajuste prático: dar uma função a cada euro (incluindo a alegria)

O método que finalmente resultou comigo é uma versão muito simples do orçamento de base zero, com uma diferença. \ Cada euro ganha uma tarefa - mas a alegria recebe a sua tarefa primeiro.

No dia em que recebo, sento-me e distribuo o meu rendimento por categorias claras: renda, contas da casa, supermercado, transportes, poupança, dívida e dinheiro de alegria. \ A ordem interessa. Antes, eu punha a poupança no fim, a alegria no fim e depois admirava-me por não sobrar nada.

Agora, faço assim: \ Sobrevivência, alegria e só depois tudo o resto. É esta a estrutura.

Num mês, por exemplo, dei a mim próprio €120 de dinheiro de alegria. Era isso. \ Sem reforços com cartão de crédito, sem “depois acerto com o salário do próximo mês”.

Escrevi o que eu queria mesmo naquele mês: um jantar fora, uma planta nova, uma noite de cinema e algum dinheiro de passeio para café e bolo. \ À medida que as semanas avançavam, pagar com o cartão deixou de parecer vago. Eu perguntava-me: “É aqui que eu quero que o meu dinheiro de alegria vá parar?”

De repente, aquele terceiro takeaway na mesma semana deixou de parecer tentador e passou a parecer caro de outra maneira. \ Não em euros, mas em possibilidades roubadas. Eu não queria trocar a minha planta e o brunch de sábado por uma pizza preguiçosa de quarta-feira que eu nem sequer ia recordar.

Sejamos honestos: ninguém consegue fazer isto todos os dias sem falhar. \ Eu não ando a registar em tempo real com gráficos por cores e disciplina angelical. Há dias em que só espreito. Há semanas em que me esqueço e depois faço uma actualização às três pancadas.

O que conta é que a estrutura seja simples o suficiente para aguentar a vida real. \ Orçamento de base zero, no fundo, é isto: rendimento menos despesas planeadas é igual a zero no papel. Atribuis cada euro a um destino antes que ele desapareça no vazio das “despesas aleatórias”.

Ao proteger o meu dinheiro de alegria inegociável e ao dar uma função a cada euro, a culpa e a neblina diminuíram. \ Eu deixei de ser “péssimo com dinheiro”. Eu era só alguém a quem nunca ensinaram uma forma humana de fazer orçamento.

Como montar isto sem transformar a tua vida numa folha de cálculo

O primeiro passo é definires o teu “número mínimo de sobrevivência”. \ É aborrecido, mas rápido: renda ou prestação da casa, contas essenciais, pagamentos mínimos de dívidas, transportes, compras realistas de supermercado. Soma tudo.

Depois, escolhe um valor de alegria que te deixe ligeiramente nervoso, mas que ainda pareça possível. \ Pode ser €50, pode ser €200. O importante é ser intencional e ficar escrito no topo, não raspado do fundo.

Tudo o que sobra depois de sobrevivência e alegria é o que podes dividir entre poupança, amortizações extra de dívida e categorias flexíveis.

Um erro comum é tentares copiar as percentagens de alguém num vídeo de TikTok. \ A tua cidade, o teu salário e a tua fase de vida não são um modelo standard. Se financiares pouco a alegria, vais rebelar-te. Se a financiares em excesso, vais stressar com a poupança. Essa tensão é precisamente o ponto certo que procuras.

Outro erro é fingires que no próximo mês vais ser uma pessoa totalmente diferente. \ Se tens gasto €250 em refeições fora, cortar para €30 só porque estás “motivado agora” é fantasia. Começa por reduzir 10–20%, não por amputar um membro.

Todos já passámos por esse momento em que juramos que “este mês vai ser diferente”, ao mesmo tempo que, cá no fundo, sabemos que estamos a preparar o terreno para falhar.

Outra peça que ajudou foi falar de dinheiro em voz alta com um amigo que também estava a tentar ganhar controlo. \ Sem vergonha - só números reais e confusão real.

“Eu costumava achar que ser bom com dinheiro era nunca querer nada. \ Agora acho que é só querer as coisas certas, de forma consciente.”

- Escreve o teu número de sobrevivência uma vez e reutiliza-o todos os meses.

- Protege o teu dinheiro de alegria como se fosse uma conta, não um bónus.

- Faz um check-in semanal de 10 minutos, não duas horas no fim do mês.

- Corta nos gastos esquecíveis, não nos memoráveis.

- Deixa o teu orçamento mudar com a tua vida, em vez de lutar contra ela.

Quando os teus números finalmente começam a parecer teus

Há uma mudança subtil quando o orçamento deixa de ser um castigo secreto e passa a ser um reflexo da tua vida real. \ Dás por ti com menos medo de abrir a app do banco. Aquele pico de batimento abranda.

Começas a ver as trocas como escolhas, e não como falhas. \ Gastar mais em viagens e menos em roupa passa a parecer uma identidade consciente, não um resultado ao acaso. Começas a reconhecer padrões: os meses em que te sentes mais sozinho são os meses com mais recibos de entregas; os meses em que descansas melhor são os meses com gastos mais calmos.

O dinheiro deixa de ser sobre “ser bom” e passa a ser sobre ser honesto. \ Ainda podes gastar demais em algumas semanas, ou passar algum tempo sem registar nada, mas o mapa continua lá quando voltares. E depois de sentires como é ter finanças geríveis - não perfeitas, só geríveis - custa voltar ao puro adivinho.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Começar pela alegria, não pelas sobras | Definir um valor fixo de “dinheiro de alegria” no topo do orçamento | Reduz a culpa e evita a auto-sabotagem |

| Dar uma função a cada euro | Usar uma estrutura simples de base zero: rendimento menos despesas planeadas é igual a zero | Traz clareza e trava as “despesas mistério” |

| Ajustar de forma realista | Cortar gradualmente os gastos esquecíveis em vez de restrições extremas | Torna o sistema sustentável na vida real |

FAQ:

- Pergunta 1: Como decido quanto “dinheiro de alegria” é razoável?

- Resposta 1: Começa por cobrir os custos de sobrevivência e depois escolhe um valor de alegria que seja ligeiramente desconfortável, mas não imprudente. Acompanha durante um mês e ajusta para cima ou para baixo consoante o nível de stress e a evolução da poupança ou da dívida.

- Pergunta 2: E se uma conta inesperada rebentar com o plano todo?

- Resposta 2: Cria uma pequena categoria de emergência ou “almofada” no orçamento. Se não chegar, retira temporariamente dinheiro de categorias não essenciais, incluindo a alegria, e recompõe no mês seguinte. Um mês fora do normal não significa que o sistema esteja avariado.

- Pergunta 3: Preciso de contas bancárias separadas para cada categoria?

- Resposta 3: Não. Algumas pessoas preferem várias contas ou “potes” digitais, mas uma checklist simples com valores também funciona. O melhor sistema é aquele que vais mesmo continuar a usar depois de um dia de trabalho cansativo.

- Pergunta 4: Com que frequência devo verificar o meu orçamento?

- Resposta 4: Para a maioria das pessoas, uma verificação semanal rápida chega: 10–15 minutos para actualizar números e reparar em tendências. Check-ins diários são óptimos se gostares, mas não são essenciais para isto funcionar.

- Pergunta 5: E se o meu rendimento for irregular ou eu for freelancer?

- Resposta 5: Baseia o orçamento na média do teu mês mais baixo dos últimos 6–12 meses. Dá prioridade aos custos de sobrevivência, depois a um valor de alegria mais pequeno mas igualmente intencional, e só depois a poupança extra ou amortizações de dívida nos meses de maior rendimento.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário