Numa tarde abafada de agosto, estava sentada à mesa da cozinha a olhar, outra vez, para a app do banco. Mesmo ordenado, as mesmas despesas, e o mesmo número deprimente lá em baixo. Não estava falida - estava naquele limbo estranho em que o dinheiro entra e depois evapora sem barulho. Renda, supermercado, uns copos fora, qualquer coisa aleatória da Amazon a meio da noite… e pronto, desapareceu.

Nesse dia, fiz uma coisa diferente. Não fui à procura de biscates, não jurei que nunca mais bebia café, nem descarreguei mais uma app de orçamento. Limitei-me a reorganizar as peças. O rendimento era o mesmo, as contas eram as mesmas, os hábitos também.

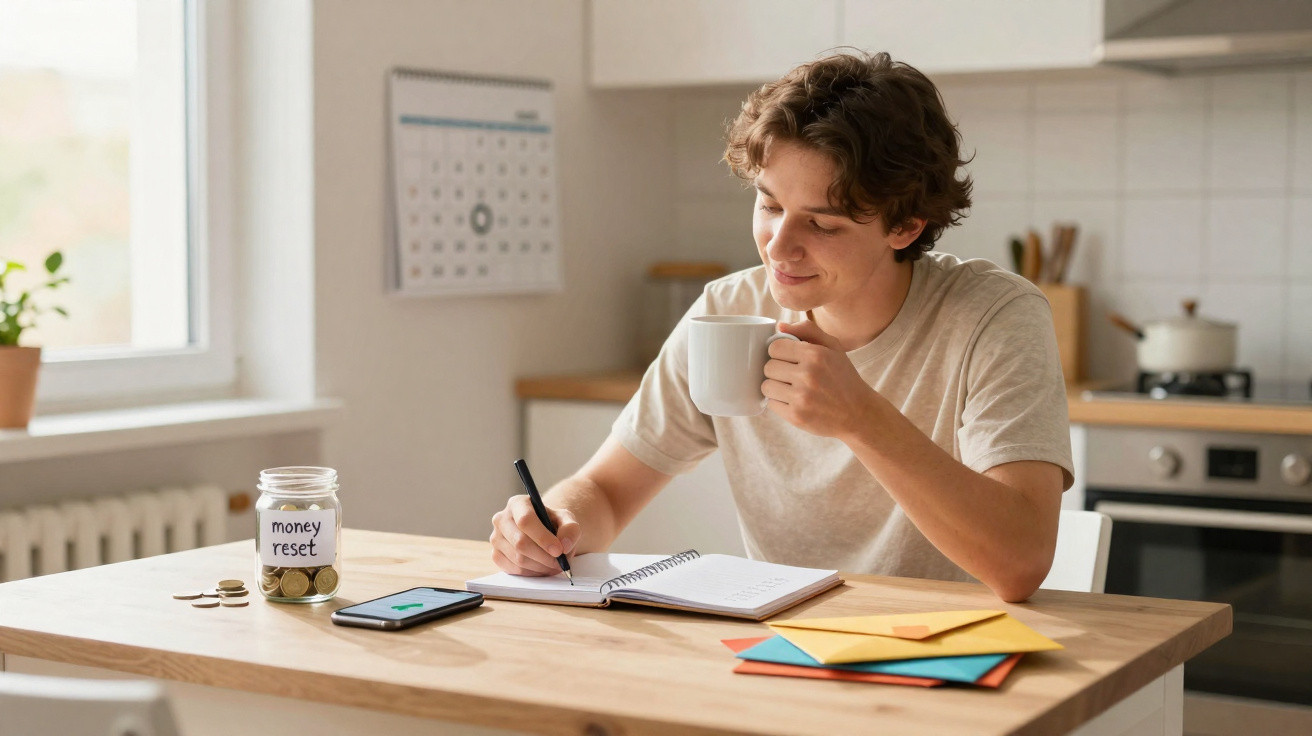

Dois anos depois, abri as minhas contas e percebi que tinha 6.000 € que antes não existiam.

Tudo porque não mudei nada - além da estrutura.

Como reorganizar as peças fez o dinheiro “aparecer”

A viragem aconteceu quando reparei num padrão: o ordenado caía sempre a uma quinta-feira e as contas maiores entravam logo a seguir ao fim de semana. Foi nesse intervalo entre “já recebi” e “a renda vence” que vivia o caos. Eu não fiquei, de repente, disciplinada ou super frugal. Só me cansei de sentir que o meu dinheiro é que mandava em mim.

Por isso, imprimi dois meses de extratos e peguei num marcador. Uma cor para “isto tem de ser pago ou vou ter problemas”. Outra para “é bom ter, mas não é essencial”. Ao ver tudo em papel, ficou claro que não era falta de dinheiro - era falta de organização.

O problema não era o meu rendimento. Era a canalização.

A primeira mudança concreta foi esta: abri uma segunda conta à ordem. Não era uma conta poupança; era mesmo outra conta básica. O meu salário passou a cair na Conta A. Todas as despesas fixas ficaram configuradas em débito direto na Conta B. Depois, marquei uma transferência automática única da A para a B dois dias depois do dia de pagamento, com o valor suficiente para cobrir renda, água e luz, internet, seguros - as coisas aborrecidas.

Assim, quando abria a Conta A depois dessa transferência, o que via era dinheiro “real” para gastar - não era dinheiro da renda a fingir que era livre. Sem envelopes complicados, sem apps cheias de gráficos. Só duas contas: uma para manter a vida a funcionar e outra para o dia a dia.

O ordenado era o mesmo, as contas eram as mesmas, mas o mês deixou de parecer um campo minado.

Depois de separar as contas, algo mudou sem alarido. Deixei de abrir o saldo em pânico três dias antes da renda. A conta das contas fixas ficou quase invisível, a trabalhar em segundo plano como um frigorífico antigo. Eu olhava para ela duas vezes por mês, só para confirmar que tudo tinha sido pago.

A minha cabeça relaxou - e isso pesa mais do que gostamos de admitir. Quando estamos stressados, fugimos aos números, depois reagimos com culpa, e acabamos por gastar por impulso porque “já está tudo estragado mesmo”. A separação estrutural quebrou esse ciclo.

Ao longo desses dois anos, não ganhei mais. Não “fiquei boa com dinheiro”. Apenas criei faixas para cada euro, e menos se perdeu no ruído.

Os mini-sistemas que, juntos, chegaram aos 6.000 €

A segunda medida foi tão pequena que quase pareceu ridícula: programei uma transferência automática de 100 € para a poupança no próprio dia em que o ordenado entrava. Não no fim do mês - no mesmo dia. Dessa forma, o meu cérebro nem chegava a considerar aqueles 100 € como “dinheiro para gastar”.

Não mexi no café, não cancelei a Netflix, não comecei a cortar cupões. Deixei o piloto automático fazer o trabalho chato e continuei a viver mais ou menos da mesma maneira. Nuns meses reforçava um pouco. Noutros, não dava.

Ao fim de 24 meses com esse gotejar de 100 €, mais alguns depósitos extra aqui e ali quando tinha uma semana melhor, o saldo foi subindo devagar até ultrapassar os 6.000 €.

O erro grande que eu fazia - e talvez isto lhe soe familiar - era dizer a mim mesma: “Eu poupo o que sobrar no fim do mês.” Parece sensato. Só que nunca acontecia. Nunca sobrava nada. Havia sempre qualquer coisa: um aniversário, uma promoção, um dia mau que pedia comida entregue em casa.

Sejamos honestos: ninguém faz isto com perfeição todos os dias. Não nos sentamos todas as noites com folhas de cálculo a ajustar fórmulas como se fôssemos contabilistas numa empresa. Só queremos que o dinheiro não esteja sempre a gritar connosco.

Quando a estrutura mudou, deixei de precisar de força de vontade para cada café ou cada página de pagamento. As barreiras já estavam montadas e iam apanhando, discretamente, parte desse dinheiro antes de eu o conseguir gastar.

“Eu não me tornei uma ‘pessoa disciplinada’. Tornei-me uma pessoa preguiçosa com um sistema mais inteligente.”

- Uma conta para contas fixas

Todas as despesas fixas (renda, serviços, subscrições, seguros) saem de uma única conta, quase invisível. - Uma conta para viver

Supermercado, saídas, mimos aleatórios - tudo o que é flexível passa pela conta à ordem principal, a que realmente consulta. - Uma poupança silenciosa e constante

Uma pequena transferência automática no dia de pagamento vai para a poupança, sem aparecer no saldo do dia a dia. - Opcional: um bolso “diversão”

Um montante pequeno por semana (mesmo 20 €) separado num cartão à parte, só para prazeres sem culpa.

O que mudar a estrutura muda, na prática

O que mais me surpreendeu não foi o número na conta poupança. Foi o silêncio na minha cabeça. Deixei de fazer contas de cabeça no corredor do supermercado. Deixei de pensar “Será que posso?” sempre que os amigos sugeriam jantar fora. Os limites já vinham embutidos nas contas.

Todos já sentimos aquele momento em que abrimos a app do banco e o estômago afunda sem sabermos bem porquê. Essa sensação começou a desaparecer, semana após semana. Não porque passei a ter imenso dinheiro, mas porque o meu dinheiro ganhou um ritmo que encaixava na vida real.

Estrutura não é sexy, mas é surpreendentemente gentil.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Contas separadas | Uma para despesas fixas, outra para gastos do dia a dia | Clareza imediata sobre o que está realmente disponível para gastar |

| Pagar-se primeiro | Transferência automática para poupança no dia de pagamento | Constrói poupança sem depender de força de vontade |

| Hábitos de baixo atrito | Sistemas que funcionam em segundo plano | Permite avançar mesmo em meses “atrapalhados” |

FAQ:

- Pergunta 1 Preciso de um rendimento mais alto para isto funcionar?

Não. A estrutura funciona com quase qualquer nível de rendimento, embora os montantes mudem. Mesmo 20 € por mês poupados automaticamente têm a ver com mudar o padrão.- Pergunta 2 E se o meu rendimento for irregular ou eu for freelancer?

Pode aplicar a mesma lógica: quando o dinheiro entra, primeiro move uma percentagem fixa para a conta das despesas, depois uma pequena parte para a poupança, e vive com o que sobra.- Pergunta 3 Abrir várias contas não complica?

A configuração inicial demora uma hora, uma vez. Depois disso, na prática, simplifica a vida porque cada conta tem uma função clara e há menos surpresas.- Pergunta 4 E se eu precisar da poupança numa emergência?

É para isso que ela existe. A estrutura serve para proteger o dinheiro até surgir uma necessidade real - não para o trancar para sempre.- Pergunta 5 Como começo se já estiver a descoberto?

Comece mesmo pequeno. Até uma transferência automática de 5 € cria o hábito. À medida que estabiliza, aumente gradualmente. O importante é montar a estrutura, não atingir números grandes no primeiro dia.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário