Ainda me lembro bem daquele nó no estômago aos domingos à noite.

Era um medo silencioso: abrir a app do banco e ela ficar a carregar um segundo a mais, como se estivesse a decidir se me ia envergonhar. Eu percorria os movimentos e via sempre o mesmo padrão deprimente: renda, contas, supermercado, duas ou três Deliveroo tardias de que já nem me lembrava, e depois… nada. Dez dias até ao dia de pagamento. Vinte e sete libras na conta. Sem poupanças, sem plano - só “vibes” e pagamentos sem contacto.

O pior é que, por fora, eu parecia “bem”. Tinha emprego numa cidade decente do Reino Unido, o meu quartinho numa casa partilhada, e de vez em quando um brunch com bebidas à discrição. Os amigos atiravam a piada: “Estamos todos tesos!” e ríamos, mas eu sentia o peito apertar. Porque eu não estava apenas tes(a). Eu estava encurralad(a). Um esquentador avariado ou um emprego perdido e era o caos absoluto.

Numa tarde, depois de mais um cartão recusado no Tesco, decidi que tinha acabado de me sentir humilhad(a) por um pedaço de plástico. Não me saiu o Euromilhões, nem recebi um aumento enorme. O que fiz foi aplicar seis ajustes minúsculos - quase indolores - que, aos poucos, me tiraram da roda do hamster de viver de ordenado a ordenado. E o mais estranho? A primeira mudança nem sequer tinha a ver com dinheiro.

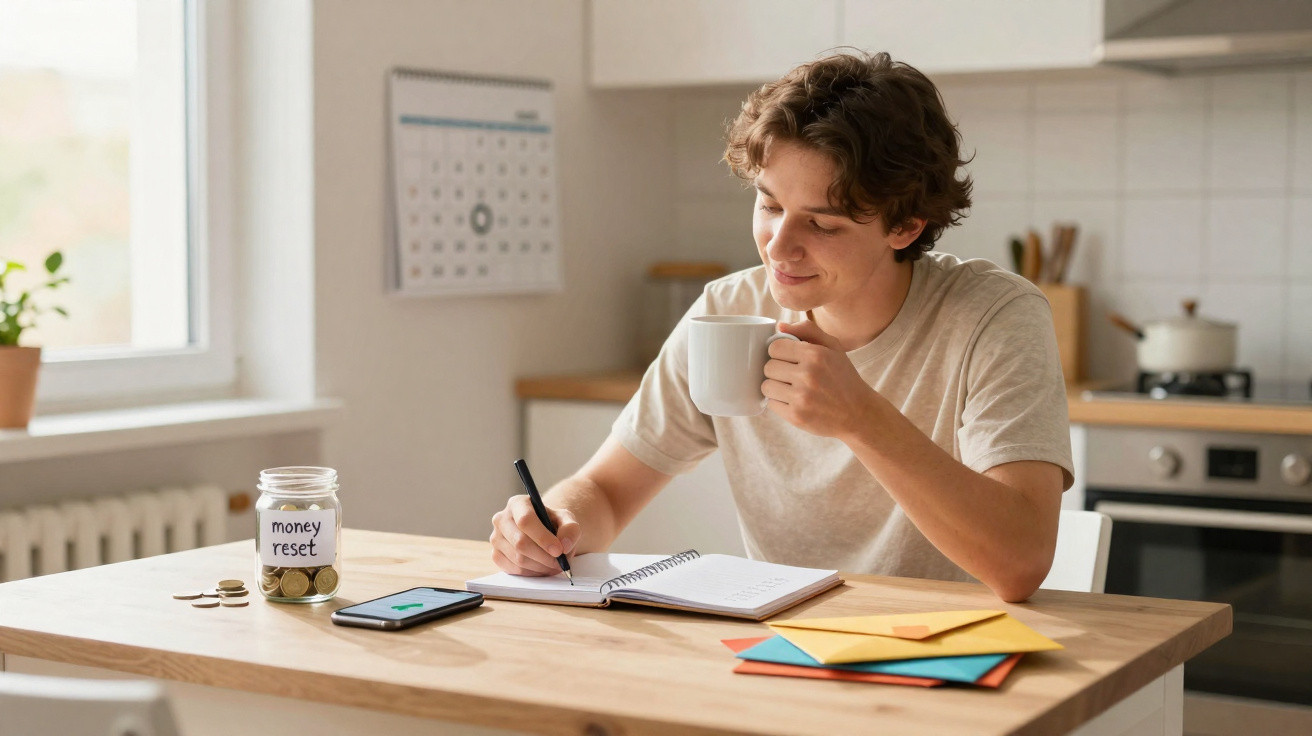

O despertar de £3: admitir que as minhas finanças não estavam “bem”

A verdadeira viragem veio sob a forma de uma cobrança de £3 de um serviço de streaming que eu jurava ter cancelado meses antes. Estava na cozinha, à espera que a chaleira fervesse, a fazer scroll pelos movimentos da conta, quando vi a linha. Três libras. Menos do que um café em Londres. Mas aquilo bateu-me como um estalo. Como é que eu andava a perder sono por causa de dinheiro e, ao mesmo tempo, deixava escapar euros - ou, neste caso, libras - em coisas que nem usava?

Toda a gente tem aquele momento em que percebe que não é “má com dinheiro”; simplesmente não está a prestar atenção. O meu foi este. Peguei num caderno velho - aquele que comprei com entusiasmo para “objectivos” - e comecei a apontar todos os débitos directos, subscrições e pagamentos automáticos que encontrava. Spotify, Netflix, dois ginásios (nem me perguntem), aplicações aleatórias. Foi como descobrir que havia um grupo secreto de pequenos ladrões a morar dentro da minha conta.

Sejamos honestos: ninguém faz isto todos os dias. Ninguém acorda entusiasmado para ler extractos bancários. Mas nessa noite tratei o assunto como quem arranca um penso de uma vez. Somei quanto é que aquelas cobranças de £3 e £7, discretas e manhosas, me levavam todos os meses. O número fez-me corar. Não era só o dinheiro. Era perceber que eu tinha deixado a minha vida financeira em piloto automático enquanto me queixava de estar sempre sem um tostão.

Esse foi o primeiro ajuste: cancelei o que não adorava e comecei a olhar para o meu dinheiro como se ele importasse. Não me tornou rico(a) de um dia para o outro. Apenas travou aquele gotejar constante - gota, gota, gota - que me mantinha no mesmo sítio.

A regra das 24 horas que travou a espiral dos “mimos”

Eu era a rainha do “eu mereço isto”. Dia difícil no trabalho? Eu mereço takeaway. Aguentei uma reunião chata? Eu mereço uma blusa nova. Está um bocadinho de frio? Eu mereço um latte. Separadamente, nada disto parecia grave. Junto, era o meu rendimento disponível inteiro, devorado em pequenas mordidas, esquecíveis.

Houve um dia em que o meu cartão foi recusado numa encomenda de takeaway de £6… enquanto eu tinha calçados uns ténis novos de que não precisava. Nesse momento fiz um pacto simples comigo: eu podia continuar a comprar o que queria - mas não imediatamente. Qualquer coisa que não fosse essencial tinha de sobreviver à regra das 24 horas. Se visse algo online ou numa loja, deixava passar um dia. Nada de “guardar no carrinho”. Nada de “deixo só este separador aberto”. Era sair dali e ver se amanhã ainda me importava.

Simples, irritante e incrivelmente eficaz

Ao início, este ajuste irritou-me. A gratificação instantânea tinha sido o meu mecanismo de sobrevivência durante anos. Receber uma encomenda pelo correio dava-me um micro-pico de entusiasmo quando o resto parecia repetitivo e cinzento. E depois reparei numa coisa: cerca de 70% das coisas que eu “tinha de ter” desapareciam-me da cabeça em poucas horas. Era como se o feitiço se quebrasse mal eu saía das luzes brilhantes da aplicação.

Os outros 30%? Comprei alguns. Só que, desta vez, pareciam mimos conscientes e não impulsos aleatórios. Ainda me lembro de um casaco que eu quis durante semanas. Quando finalmente carreguei em “comprar”, senti um orgulho estranho - não culpa. Esse pequeno atraso impediu o meu dinheiro de se esvair em cem gestos rápidos e esquecíveis. Ficava na conta tempo suficiente para eu escolher, em vez de reagir.

O “amortecedor” aborrecido que baixou o meu nível de stress

O meu eu do passado ria-se da ideia de um fundo de emergência. Via pessoas no TikTok a falar de três a seis meses de despesas e pensava: “Amigo, eu estou a tentar fazer £40 chegar até sexta-feira.” Poupar parecia coisa de outras pessoas. Pessoas com caixas herméticas todas iguais e carros que pegam à primeira.

Por isso mudei a forma de pensar. Deixei de lhe chamar “poupança” e passei a chamar-lhe “amortecedor”. “Amortecedor” parecia mais pequeno, menos dramático, mais possível. Criei uma transferência automática de £20 no dia a seguir ao pagamento para uma conta separada que eu evitava abrir. Vinte libras. É uma ronda de bebidas na maior parte dos bares. Parecia pouco - e era exactamente esse o objectivo: eu quase nem sentia a saída.

Ver os números pequeninos a crescer

No primeiro mês, com £20 nessa conta, senti-me ligeiramente ridícul(a). Depois passaram a £40. Depois £80. Entraram uns trabalhinhos freelance aqui e ali, vendi uma coluna antiga no Facebook Marketplace e, de repente, tinha £210 dentro deste envelope digital com o meu nome. Não era dinheiro que mudasse uma vida. Mas quando parti um dente num grão de pipoca traidor e tive de pagar uma consulta urgente no dentista, aquele amortecedor impediu-me de cair outra vez no descoberto.

Foi a primeira vez em anos que lidei com uma despesa inesperada sem entrar em pânico. Voltei do dentista com a cara dormente e uma sensação silenciosa, desconhecida: segurança. Não era glamoroso. Ninguém aplaudiu. Mas aquele amortecedor aborrecido fez algo que a minha correria constante nunca conseguiu. Deu-me uma réstia de ar.

A “divisão do dia de pagamento” que me fez sentir, de repente… competente

A minha rotina antiga era muito britânica e muito caótica: recebia, sentia-me rico(a) por um instante, dizia que sim a tudo durante uns quatro dias e passava o resto do mês a arrepender-me em silêncio de toda a minha personalidade. As contas saíam em dias aleatórios. Eu vivia com um medo de fundo de me esquecer de uma e levar com taxas.

Então, no dia de pagamento, criei um ritual novo. Na manhã em que o salário caía, antes do trabalho, antes dos e-mails, fazia uma chávena de chá e sentava-me com a app do banco. Dividia o dinheiro em “baldes” aproximados: contas fixas, alimentação, lazer e o amortecedor. Nada de orçamento complicado, nada de folha de cálculo com cores. Só quatro valores por alto e uma verificação rápida para garantir que o essencial ficava tratado antes de eu tocar no resto.

O “tu” do futuro não é mais responsável do que o “tu” de hoje

A grande mudança foi esta: deixei de confiar no “eu do futuro” para, por magia, ganhar disciplina. Nunca ganhou. O eu de hoje é que tinha de tomar decisões mais gentis antes de o caos começar. Assim, o dinheiro da renda ia directo para uma conta de contas. Os débitos directos ficavam ali. O dinheiro de supermercado ia para uma segunda conta, usada apenas para comida e essenciais. O que sobrava na conta principal? Isso era o meu gasto sem culpa.

Houve um mês em que esta alteração me salvou de um desastre completo. A empresa de internet baralhou-se e tentou cobrar dois pagamentos de uma vez. O eu antigo teria mergulhado em taxas de descoberto. O eu novo tinha uma pequena almofada na conta das contas, por isso doeu, mas não me afundou. Não dá para exagerar o quão adulto(a) me senti por não ficar à mercê do erro administrativo de alguém.

A armadilha social do “sim por defeito” de que saí em silêncio

A cultura do Reino Unido tem uma relação curiosa com dinheiro e boa educação. Preferimos dizer que sim a uma despedida de solteira em Marbella do que admitir que não dá para pagar. Eu costumava alinhar em todos os jantares de aniversário, todos os copos de despedida, todos os táxis improvisados para casa porque “é só desta vez”. Só que “só desta vez” acontecia três vezes por semana.

A certa altura percebi que o meu saldo não estava a ser drenado por compras gigantes e irresponsáveis, mas pela minha incapacidade de dizer: “Nesta eu não vou.” Então experimentei algo ligeiramente aterrador: honestidade. Não um discurso dramático, apenas frases curtas nos grupos: “Este mês estou com orçamento apertado, por isso apareço só para um copo depois, não para o jantar.” ou “Vou passar esta, as minhas finanças estão um bocado apertadas.”

Na primeira vez que escrevi aquilo, senti o coração a bater-me nos ouvidos. Parecia que eu tinha subido a um palco. Depois vieram as respostas: “Igual, para ser sincero(a).” “Eu também devia fazer isso.” “Da próxima fazemos algo mais barato.” Ninguém gozou comigo. Ninguém me retirou o cartão de amizade. A pressão afrouxou.

Esse ajuste mexeu mais nas minhas despesas do que qualquer folha de cálculo. Continuo a sair. Continuo a ver os meus amigos. Só deixei de tratar o meu descoberto como uma obrigação social.

O side hustle discreto que não me estragou a vida

É aqui que muitas histórias sobre dinheiro descambam: “Comecei cinco side hustles, acordei às 4 da manhã e agora sou milionário(a).” Não. Eu já andava cansad(a) que chegue. Não queria moer-me até ao pó. Mas eu tinha uma coisa para oferecer: palavras. Por isso comecei a aceitar pequenos trabalhos freelance de escrita. Nada de dramático - um ou dois textos por mês para negócios locais e blogs.

A regra que defini foi simples: o dinheiro extra nunca era para contas regulares. Assim, se esses trabalhinhos desaparecessem, a minha vida não se desmoronava. Em vez disso, cada extra ia para o amortecedor ou para um objectivo concreto. Num mês foi um bilhete de comboio para ir ver um amigo em Edinburgh. Noutro mês foi mais um pedaço do meu descoberto abatido. Eu sentia a minha posição financeira a mexer-se aos centímetros, não aos quilómetros - mas esses centímetros contavam.

Havia algo profundamente satisfatório em ganhar dinheiro que ainda não tinha destino marcado. Dava-me a sensação de que eu não estava apenas a sobreviver ao meu emprego; estava, devagarinho, a construir algo meu. Mesmo £50 faziam diferença - não pelo montante exacto, mas pelo que simbolizavam: eu não estava completamente preso(a).

A mudança lenta e pouco glamorosa do pânico para o controlo

Se estás à espera de um último capítulo certinho em que eu diga que agora sou impecável com dinheiro, vais ficar desiludid(a). Continuo a comprar, de vez em quando, alguma coisa parva. Ainda me deixo tentar por cafés gelados de £6 e cadernos bonitos de que não preciso. Mas já não acordo às 3 da manhã a pensar se o meu cartão vai ser recusado amanhã. Aquele pânico constante e azedo de fundo transformou-se noutra coisa: atenção.

Os seis ajustes que fiz não foram dramáticos. Não me mudei para uma cidade mais barata, nem passei a viver de arroz e feijão. Eu simplesmente: deixei de ignorar o banco, atrasei os impulsos, construí um amortecedor pequenino, dividi o dia de pagamento, fui honesto(a) socialmente e ganhei um extra de uma forma que não me destruía. Cada um, isoladamente, parecia pequeno e um bocado aborrecido. Juntos, reprogramaram a maneira como o dinheiro circulava na minha vida.

Houve uma manhã, cerca de um ano depois daquele “despertar” de £3, em que entrei na conta e percebi que conseguia aguentar um mês inteiro sem ordenado se fosse mesmo preciso. Não com conforto, não com jantares fora todas as semanas - mas conseguia. Fechei a app e fiquei só ali, a ouvir o zumbido baixo do frigorífico, a sentir uma coisa que eu nem sabia se alguma vez ia sentir em relação a dinheiro: calma.

Essa calma não chegou com um bilhete premiado ou um emprego de sonho. Foi entrando pela porta do lado, sempre que eu escolhia um ajuste pequeno e ligeiramente desconfortável em vez de mais um mês a fingir que estava tudo “bem”. E se neste momento estás a olhar para a tua própria app do banco a carregar, a perguntar-te como é que vais sair do ciclo, talvez o teu primeiro ajuste já esteja à tua espera - numa cobrança aleatória de £3 que deixaste de ver.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário