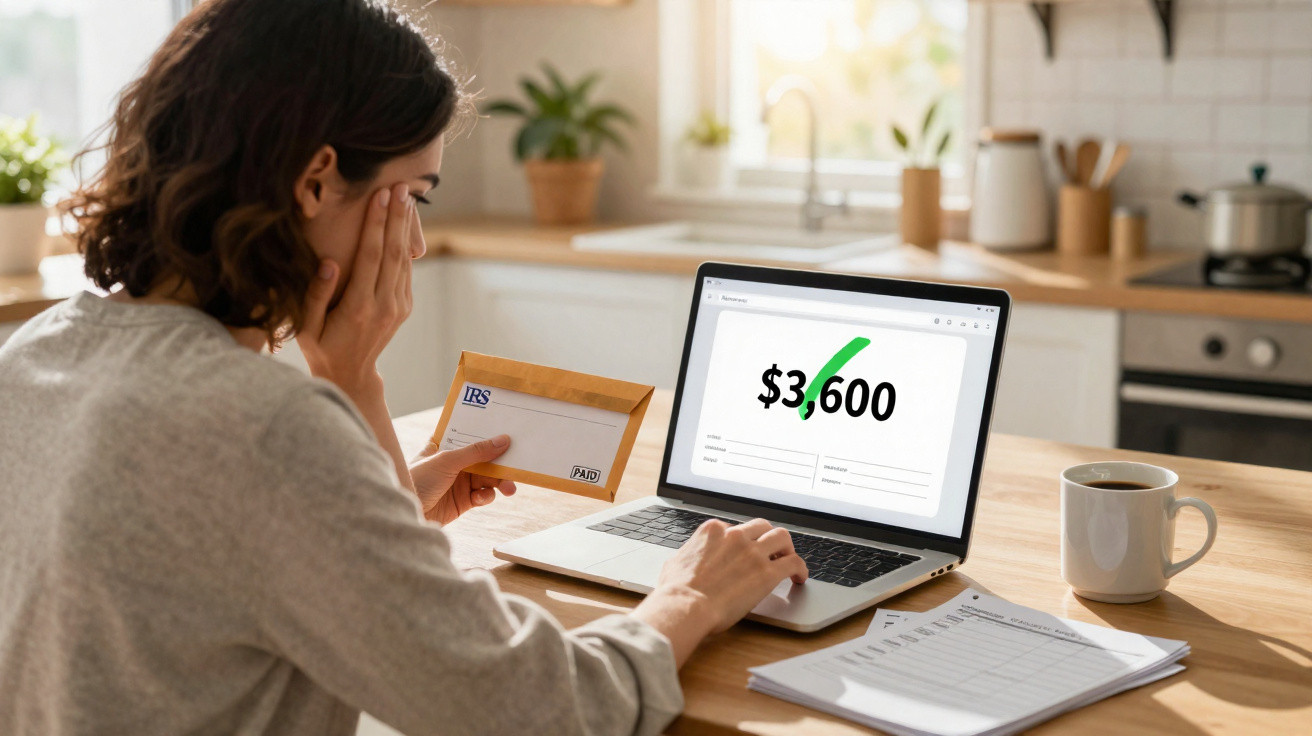

O seu feed acende: “Libertação federal de dinheiro de $3.600 aprovada.” O grupo do WhatsApp repete. As suas contas, silenciosas, parecem concordar. Já todos passámos por aquele instante em que uma manchete soa a bóia de salvação e dá vontade de acreditar que, desta vez, o valor vai mesmo cair na conta. A realidade é outra: há dinheiro a sério, regras a sério e um calendário que é mais curto do que o boato - mas mais longo do que o pensamento mágico.

Numa terça‑feira chuvosa, numa clínica fiscal improvisada dentro de uma biblioteca, o ambiente lembrava um café: impressoras a trabalhar, miúdos a petiscar, alguém a sussurrar para um telemóvel pré‑pago sobre a renda. Uma avó estendeu‑me um W‑2 amarrotado dentro de um envelope com uma lista de compras na aba; um trabalhador “gig” deslizava por 1099 como se fossem cartas que não conseguia baralhar. Os telemóveis não paravam: “libertação de $3.600 aprovada - o IRS diz que a maioria dos cidadãos é elegível”. Dinheiro muda o humor. Uma voluntária aproximou a cadeira e resumiu sem rodeios: há dinheiro disponível, desde que saiba qual é a jogada certa. A verdade é, ao mesmo tempo, mais ampla e mais simples.

A “libertação federal de $3.600” explicada

Vamos pôr a manchete em linguagem do dia a dia. O número $3.600 não corresponde a um cheque de estímulo totalmente novo; é o tipo de montante que muitas pessoas conseguem através de créditos fiscais reembolsáveis e reembolsos, depois de a declaração ser processada. Na prática, a maioria dos contribuintes nos EUA tem direito a receber algum dinheiro de volta - mesmo que tenha tido rendimentos baixos ou nulos. Para famílias com crianças, o Child Tax Credit e o Earned Income Tax Credit são os grandes motores. Para trabalhadores sem filhos, o EITC, o Saver’s Credit e os reembolsos por retenções na fonte costumam somar um depósito relevante.

Um exemplo concreto ajuda a perceber o caminho. Um progenitor solteiro com uma criança pequena, com salários a tempo parcial (W‑2) e algum rendimento de “gig”, pode chegar a um pacote de reembolso que se aproxima da manchete dos $3.600, combinando Child Tax Credit, EITC e impostos retidos que regressam. Já um trabalhador solteiro sem filhos, regra geral, não atingirá $3.600, embora muitos ainda recebam algumas centenas de dólares quando as retenções e os créditos ficam acertados. E a parte do “aprovada” não é nenhuma lei secreta recém‑publicada - é, simplesmente, o circuito normal de reembolsos do IRS, que abre em cada época de entrega e transfere milhares de milhões do Tesouro para contas bancárias.

O mecanismo é este: créditos reembolsáveis transformam regras fiscais em dinheiro para quem cumpre os requisitos, mesmo quando o imposto devido é zero. O IRS trata uma declaração enviada por via electrónica em poucos dias e paga por depósito directo, mas certos créditos - como o EITC - ficam legalmente retidos até meados de Fevereiro para combate à fraude ao abrigo do PATH Act. A elegibilidade depende do estado civil para efeitos de imposto, do adjusted gross income, de testes de idade e parentesco para dependentes e de números de Social Security válidos para determinados créditos. Se normalmente não entrega declaração, é precisamente aí que está a porta de entrada: sem entregar, o dinheiro não é libertado.

Como pedir o seu dinheiro mais depressa (e evitar atrasos)

Comece pelo básico. Reúna todos os documentos onde apareçam o seu nome e um número: W‑2, 1099, 1095‑A do Marketplace, extractos de juros, juros de empréstimos de estudante e a declaração do ano anterior. Crie ou entre na sua IRS Online Account para consultar saldos, notificações e o seu adjusted gross income do ano passado; depois, submeta a declaração por via electrónica e peça depósito directo, usando software de confiança ou um preparador comunitário gratuito. Declaração electrónica + depósito directo é o atalho legal mais rápido da época de impostos.

Os atrasos mais comuns roubam semanas. Um número de routing bancário mal digitado, o nome de um dependente que não coincide com o registo da SSA, ou pedir Head of Household sem cumprir realmente o teste podem empurrar a declaração para revisão manual. Sejamos francos: quase ninguém vive a ler letras pequenas. Se comprou seguro de saúde no Marketplace, o 1095‑A não é opcional. Se teve rendimento de “gig”, declare‑o e deduza despesas que consiga comprovar - omissões tendem a gerar cartas; um Schedule C bem preenchido mantém o processo limpo.

Quando a ansiedade sobe, ajuda ter outra pessoa a confirmar.

“Entregue uma vez, entregue limpo, e guarde uma pasta com comprovativos,” disse uma veterana voluntária do VITA. “A velocidade é boa, mas a precisão paga melhor.”

- Use o Free File ou um posto VITA/TCE certificado se o seu rendimento se enquadrar.

- Insira nomes e SSNs exactamente como constam nos cartões da Social Security.

- Escolha depósito directo e confirme três vezes o routing e o número de conta.

O que isto pode significar para o seu orçamento e para os próximos meses

Dinheiro - sobretudo dinheiro previsível - altera as contas de mercearia, medicamentos e facturas de serviços em atraso. Um reembolso a cair na altura certa pode liquidar um saldo com 29% APR e libertar $90 por mês, que depois paga as chuteiras do futebol ou as pastilhas de travão novas que deixam de chiar todas as manhãs. Algumas famílias vão ver o valor total da manchete, muitas vão ver menos, e um número surpreendente vai descobrir dinheiro que nem sabia que tinha a receber.

E o efeito não fica só no saldo bancário. A época de reembolsos enche cadeiras de barbeiro, alimenta adiantamentos de creche e permite pôr pequenas dívidas a dormir. Não é um milagre e não resolve custos estruturais, mas compra tempo e algum fôlego. Se alguma vez ficou a olhar para a app do banco às 00:01, à espera que apareça o aviso do depósito, conhece bem essa sensação. Partilhe o que aprendeu - alguém à sua volta está a uma declaração bem feita de um pequeno recomeço.

| Ponto‑chave | Detalhe | Interesse para o leitor |

|---|---|---|

| O que “$3.600 aprovados” significa na prática | Créditos reembolsáveis e reembolsos libertados quando entrega a declaração; não é um novo estímulo nacional | Ajusta expectativas e evita burlas ou desilusões |

| Quem tende a ter direito | A maioria dos contribuintes recebe algo; famílias com crianças costumam obter os valores mais altos | Ajuda a perceber se a manchete se aplica ao seu caso |

| Forma mais rápida de receber | Declaração electrónica, depósito directo, dados correctos e todos os formulários reunidos | Reduz a espera e evita atrasos por revisão do IRS |

Perguntas frequentes:

- Isto é um novo cheque de estímulo? Não. Refere‑se a dinheiro desbloqueado através da sua declaração - reembolsos e créditos reembolsáveis que podem somar um valor significativo, sobretudo para famílias.

- Sou elegível se ganhei muito pouco ou nada? Talvez. Muitos créditos são reembolsáveis e pode recuperar impostos retidos na fonte. Ainda assim, precisa de entregar uma declaração para libertar o dinheiro.

- Quanto tempo demora a receber? Declarações electrónicas com depósito directo costumam chegar em cerca de 21 dias. Declarações com EITC/ACTC, em regra, só são pagas após meados de Fevereiro devido a retenções de prevenção de fraude.

- Isto afecta o meu SNAP, habitação ou Medicaid? Reembolsos de impostos e créditos reembolsáveis costumam ser desconsiderados por um período definido (muitas vezes até 12 meses) em benefícios federais principais. Para segurança, confirme as regras do seu estado.

- O meu reembolso paga imposto? Créditos reembolsáveis não são tributáveis. Se o IRS lhe pagar juros por atraso no reembolso, esses juros são tributáveis e podem vir acompanhados de um 1099‑INT.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário