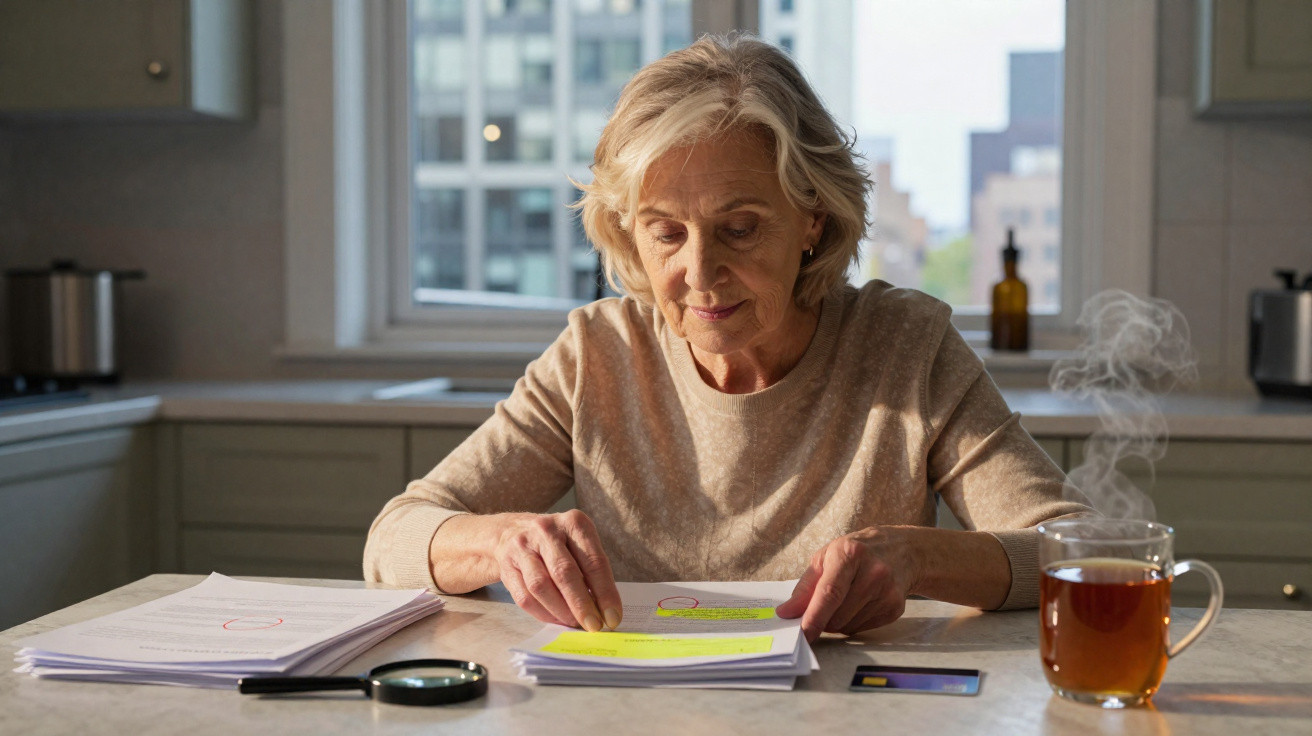

Uma nova-iorquina de 80 anos, um banco de referência e uma sequência de transferências suspeitas: aquilo que parecia uma história discreta de poupanças acabou em tribunal.

Um processo envolvendo uma idosa do bairro de Queens colocou agora um dos maiores bancos dos Estados Unidos sob forte escrutínio, reacendendo a discussão sobre até onde vai, na prática, o dever de um banco em proteger clientes vulneráveis.

Como as poupanças de uma mulher de 80 anos se tornaram um caso‑teste em tribunal

Um tribunal de Nova Iorque determinou que o Citibank pague quase 3,5 milhões de dólares americanos a Leileth Faye Graham, de 80 anos, antiga secretária jurídica que ficou acamada após sofrer um AVC. De acordo com documentos judiciais citados pela imprensa norte‑americana, um familiar terá alegadamente desviado mais de 772.000 dólares das contas de Graham, enquanto o banco não travou operações claramente suspeitas.

Segundo a decisão, o Citibank tem de pagar indemnização triplicada ao abrigo do US Electronic Funds Transfer Act (EFTA) - legislação federal que regula transferências electrónicas e define em que situações os bancos assumem responsabilidade por movimentações de dinheiro não autorizadas.

"O tribunal concluiu que o Citibank ignorou sinais claros de fraude nas contas de uma cliente idosa e incapacitada e, depois, reteve prova essencial durante mais de um ano."

O juiz aplicou ainda uma penalização adicional de 10.000 dólares ao banco por ter mantido retidos, durante 14 meses, documentos descritos como “críticos” ao longo do processo. Esses materiais, refere o tribunal, eram necessários para perceber de que forma as transacções foram autorizadas e acompanhadas dentro do banco.

O Citibank nega irregularidades e apresenta recurso

O Citibank rejeita as acusações e interpôs recurso da decisão. A instituição sustenta que cumpriu os procedimentos internos e que não pode ser automaticamente responsabilizada por uma fraude alegadamente cometida por um familiar com acesso à informação da cliente.

Para a família de Graham, a disputa jurídica não é uma questão abstracta. A sobrinha, que tem lutado em seu nome, afirma que o tempo está a esgotar‑se para que a mulher de 80 anos ainda possa beneficiar do dinheiro que acumulou ao longo de uma vida.

"Para nós, não se trata de um número para as manchetes", tem essencialmente defendido a família. "Trata-se de saber se uma mulher idosa alguma vez verá justiça enquanto ainda está viva."

O advogado da família, em representação do tutor legal de Graham, classificou a decisão como “inovadora”, por entender que transmite aos bancos a mensagem de que podem enfrentar consequências severas se não reagirem a indícios óbvios de abuso de conta, sobretudo quando o cliente é idoso, doente ou, de outra forma, vulnerável.

O que o Electronic Funds Transfer Act significa para os clientes

O Electronic Funds Transfer Act é peça central neste caso. Abrange situações como compras com cartão de débito, levantamentos em caixas automáticas e transferências online. Nos termos do EFTA, os bancos têm o dever de investigar transferências alegadamente não autorizadas comunicadas pelo cliente e, em certas circunstâncias, podem ter de reembolsar quando terceiros iniciam operações sem permissão.

Defensores dos consumidores consideram que o caso Graham pode reforçar a tese de que os bancos devem detectar activamente e bloquear actividade invulgar em contas de clientes mais velhos ou incapacitados, em vez de se limitarem a processar o que surge no sistema.

Quando os bancos podem ser responsabilizados

- Transferências fraudulentas que o cliente não autorizou.

- Atrasos ou falhas a bloquear actividade suspeita após alertas claros.

- Verificações de segurança insuficientes face a padrões comuns do sector.

- Falta de cooperação ou não disponibilização de registos durante investigações.

No caso de Graham, o juiz referiu um padrão de transferências que, alegadamente, deveria ter accionado controlos internos mais rigorosos. Entre os exemplos apontados estarão levantamentos de valor elevado e comportamentos que não correspondiam aos hábitos bancários anteriores da cliente, segundo pessoas familiarizadas com o processo.

Por que razão este caso importa muito para lá de uma agência em Nova Iorque

A decisão surge numa altura em que a fraude contra pessoas idosas está a aumentar de forma acentuada. Autoridades policiais nos Estados Unidos e no Reino Unido relatam esquemas que vão desde fraudes românticas até burlas do tipo “familiar prestável”, que vão esvaziando contas bancárias ao longo de meses ou anos.

Muitos destes casos partilham alguns traços: isolamento, saúde em declínio, confiança concentrada numa única pessoa de apoio e um desfasamento entre o que o banco consegue ver num ecrã e o que se passa na vida real do cliente. Esta combinação cria condições propícias ao abuso.

"Os bancos estão no último posto de controlo antes de o dinheiro sair de uma conta, o que significa que os seus sistemas podem interromper uma fraude ou processá-la silenciosamente."

Os tribunais começam a avaliar onde fica essa fronteira de responsabilidade. Decisões como esta, em Nova Iorque, podem incentivar mais famílias a contestar bancos em tribunal quando o dinheiro desaparece e parece que sinais de alerta foram ignorados.

O que fazer se detectar actividade suspeita na sua conta

A fraude numa conta bancária raramente começa com um único levantamento gigantesco. Muitas vezes, o primeiro indício é um movimento pequeno e estranho no extracto, ou uma mensagem a pedir confirmação de um pagamento que nunca realizou.

Passos imediatos quando suspeita de fraude

- Contacte a linha de fraude do seu banco assim que detectar uma transacção desconhecida.

- Peça que o cartão ou o acesso online sejam bloqueados de imediato.

- Solicite confirmação por escrito da queixa e um número de processo.

- Altere palavras‑passe e PIN associados às suas contas e ao e‑mail.

- Pondere apresentar participação às autoridades policiais ou a uma entidade competente em matéria de fraude.

A rapidez é determinante porque muitas regras de protecção do consumidor, incluindo o EFTA, funcionam com prazos. Quanto mais tempo um levantamento fraudulento ficar por reportar, mais frágil pode tornar‑se a posição do cliente numa eventual disputa.

Como os bancos costumam responder

Hoje, a maioria dos bancos dispõe de equipas especializadas em fraude e de software de monitorização. Em muitos casos, irão:

- Creditar temporariamente o montante contestado enquanto decorre a investigação.

- Pedir-lhe detalhes sobre quando detectou o problema e como gere cartões e dispositivos.

- Emitir novos cartões ou credenciais digitais se existir suspeita de comprometimento.

- Bloquear comerciantes específicos ou países associados aos pagamentos fraudulentos.

Quando a investigação conclui que o cliente não actuou com negligência, os bancos costumam devolver o prejuízo. A zona cinzenta aparece em fraudes de “pagamento por impulso autorizado”, em que a vítima é enganada e acaba por enviar o dinheiro por iniciativa própria. As regras nesses cenários variam consoante o país e o banco.

Proteger familiares idosos e vulneráveis contra fraude em contas

Os factos descritos no caso Graham sublinham uma realidade dolorosa: por vezes, o abuso financeiro vem de dentro da própria família. Essa possibilidade é profundamente desconfortável - e é uma das razões pelas quais, muitas vezes, a situação fica sem contestação durante anos.

Familiares que queiram apoiar pessoas mais velhas sem lhes retirar autonomia total podem recorrer a algumas ferramentas práticas.

| Medida | Como ajuda |

|---|---|

| Acesso online só de consulta | Permite a uma pessoa de confiança acompanhar movimentos sem mexer no dinheiro. |

| Alertas de despesa | Envia SMS ou e‑mail quando surgem pagamentos grandes ou invulgares. |

| Procuração limitada | Define o que um ajudante pode e não pode fazer com a conta. |

| Limites na conta | Impõe tetos diários para levantamentos e transferências, reduzindo a exposição. |

| Revisões familiares regulares | Pequenas reuniões para verificar extractos e discutir alterações. |

Os bancos podem integrar essa protecção, mas raramente têm a visão completa da saúde, do nível de stress ou da dinâmica familiar do cliente. Rotinas simples - como rever extractos mensais com um progenitor idoso ou pedir ao banco alertas de fraude na conta - podem ajudar a identificar padrões anómalos atempadamente.

Por que esta decisão pode alterar o comportamento dos bancos

Se a decisão contra o Citibank resistir ao recurso, outros bancos irão analisá-la com atenção. Uma interpretação de que se aplica indemnização tripla quando a fraude atinge um cliente vulnerável e o banco ignora sinais evidentes pode aumentar o risco financeiro associado a controlos pouco robustos.

Isso poderá levar as instituições a ajustar sistemas de várias formas: monitorização mais apertada de contas de maior risco, formação específica de equipas sobre abuso financeiro de idosos e regras internas mais exigentes quando familiares obtêm acesso ao dinheiro de terceiros. Alguns bancos também poderão reavaliar a rapidez com que respondem a pedidos legais e reclamações de clientes, à luz da penalização aplicada neste caso por retenção de prova.

Para os consumidores, a história lembra uma realidade directa: o dinheiro guardado num banco não está automaticamente a salvo de manipulação, sobretudo quando a idade ou a saúde tornam mais difícil gerir as finanças do dia a dia. Protecções legais como o EFTA existem, mas funcionam melhor quando clientes e famílias se mantêm atentos, actuam depressa e contestam irregularidades antes de estas se transformarem em perdas prolongadas.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário